AI作曲からイスラエル国防軍級のセキュリティ対策、衛星データ解析 B Dash Camp登壇スタートアップ詳報

B Dash Camp 2022 Summer in Sapporo「PITCH ARENA FINAL ROUND」

株式会社Kiva

顧客ロイヤリティを高める延長保証をすべてのECサイトに

続いて登壇したのは株式会社Kivaの代表取締役 野尻航太氏。同社はすべてのECサイトにAppleCareのような延長保証機能を実装するサービスprotegerを開発している。

株式会社Kiva 代表取締役 野尻航太氏

以前から家電量販店などで行われていた延長保証は、特に高額の商品について購入者に安心感を与え、リピーター獲得に役立っていた。そのような延長保証をEC事業者に対して提供するのがprotegerで、既に国内外のECカートと連携しているため、簡単な初期設定とスクリプトコードを挿入するだけで運用を開始することができる。

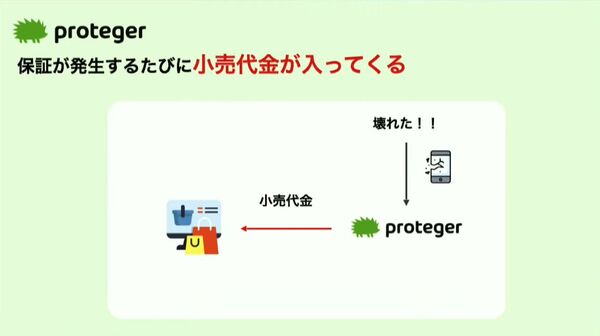

また、導入が簡単なだけでなく、エンドユーザーが保証を購入するたびに保証料の10%~20%がキックバックとして返ってくる。さらに商品の交換が発生した際には、その販売代金分がEC事業者に入ってくる。これは同じユーザーに商品を2回販売したということになる。

延長保証を購入するエンドユーザー側も、商品購入の際に延長保証のボタンをクリックし、あとは通常通り決済を行うだけで操作の負担は全くない。その結果、protegerを導入しているECサイトでは商品購入者の約3人に1人が延長保証に加入している。CVRに対しても前年比1.4倍に向上している。

サービスリリースから1年、提供保証数は右肩上がりで伸びてきているが、2022年5月に大手保険会社と正式に業務提携を行った。これによりEC事業者の不安を一掃するとともに、さらなる導入数の増加を狙っている。また、パートナーと連携して壊れた商品の修理も行っている。修理商品の再販売もビジネス化し、延長保証を通じてサステイナブルな社会の構築を推進している。

「保険会社はアクチュアリーなどを使って保険料を科学的に決めているが、御社はどのようにして保険料を決めているのか」(里見氏)

「保険の主体である(提携している)保険会社にその商品の取り扱い実績がある場合はそれに基づいて設定している。ない場合は販売実績や故障率などを細かくヒアリングした上で、エンドユーザーの保証料を若干高めに設定している。また、設定より故障率が高い場合はAPIを通じて自動的に保証料率を変動させている」(野尻氏)

「ECサイトが顧客サービスの差別化メニューとして独自の保証を作っていき、御社はその裏でホワイトレーベルとして動くというやり方もありだと思うが、どうか」(武田氏)

「ブランドを大切にされているサイトに向けて、最初はprotegerのロゴを出さず、保証購入のボタンを押したときに初めて出るようなやり方をしている場合もある。しかしprotegerのロゴを出してサービスを提供しているサイトが増えると信用度も高まっていくので、なるべくロゴを出させてもらえるよう交渉している」(野尻氏)

「手数料が4%というのは競争力に欠けるのではないか。ペイディも手数料を下げたことによってAmazon、Appleに入っていき、その結果ユニコーンになれた。後ろに損保会社がいることにより、結局中抜きされて競争力が無くなってしまうのではないか。手数料が下がると非常に大きな強みになる。御社で考えていることはあるか」(青柳氏)

「ロスコントロールが非常に重要と考えている。商品交換によるロスだけでなく、修理のオペレーションを磨いていき、ロスコントロールを低く抑えていく。取扱い品種も増やしていく。テクノロジーだけでなく、オペレーションが非常に重要だと認識している」(野尻氏)

株式会社MEME

金融リテラシー教育は親と子供のコミュニケーションから

5番目には株式会社MEMEの代表取締役 齋藤舞氏が登壇した。同社は子育て世代に向けて、子供が(お金を)使う、稼ぐ、貯めるを学ぶアプリmanimoの開発を行っている。

株式会社MEME 代表取締役 齋藤舞氏

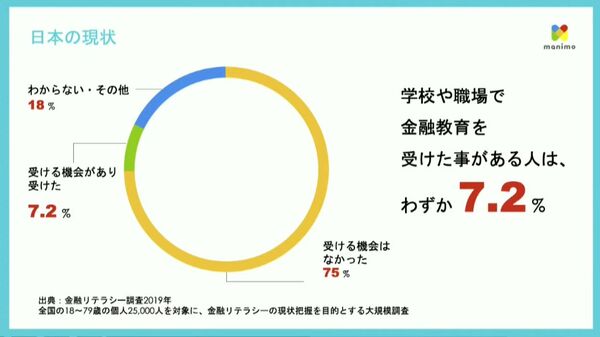

デジタルネイティブ世代はその93.2%がインターネットを利用しており、80%以上がインターネットを介したゲームを楽しんでいる。子供たちにとって、生まれた時からスマホやカードがあり、それらは当たり前のものとなっている。課金やキャッシュレスが悪というのは既に時代遅れになっている。

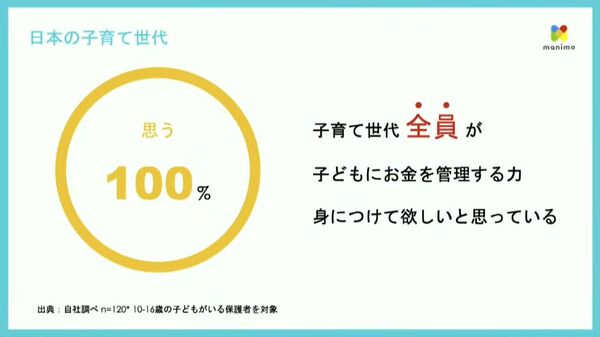

少子高齢化によって将来の負担増が予測されることもあり、子育て世代の親たちは子供にお金を管理する力を身に着けて欲しいと思っている。しかし自分も金融教育を受けたことがないため、どうやったらいいかわからない。この環境が最大の課題となっている。manimoはお手伝いなどを通じて自分でお金を稼ぐこと、それを貯めて管理すること、それを使うことを学ぶ金融リテラシー教育サービスとなっている。

例えば子供のお手伝いというタスクに対して親が期間や金額を設定し、実行できたら子供の持つ口座にお小遣いを送金できる。口座の支出入は親子がアプリで確認することができ、使いすぎを防ぎ、計画的な利用を促すことができる。将来的には金融教育コンテンツも拡充していくことを計画している。

manimoは既にGMOあおぞら銀行との業務提携が実現できているが、加えて20社以上の金融機関や企業、教育機関との業務提携協議が進んでいる。また、大手カード会社とも連携して独自のデビッドカードも発行可能となっている。manimoによって金融機関は使われていない口座を活性化させるとともにユーザーの活用ログを得ることができる。子育て世代の属性にマッチした金融サービスの提供へと結びつけることも可能となる。

MEMEは次世代の大人が今の大人より賢くお金を管理する未来を目指している。

「労働の対価としてお金をもらうということにワクワク感がなくなっていると思っている。manimoは金融リテラシーを教えるのではなく労働リテラシーを植え付けるサービスなのではないか」(吉田氏)

「お手伝いをやってお金をもらうというのはアプリの機能の一部でしかない。子供はお手伝い抜きでもお小遣いをもらうし、将来大人になってももらったお金以上にお金を使わない、借金をしないというのは幼少期から身につけていく必要がある。お小遣いよりもう少し欲しいとなったときにお手伝いをするといったように家庭内でルールを決めて、manimoをコミュニケーションツールとして使っていだたきたいと思っている」(齋藤氏)

「私も子供に掃除や洗濯に対する歩合制でお小遣いを与えていたことがある。その時にお金ってすごく大事なんだということを教えるコミュニケーションツールとして使えたという体験がある。ただ、この事業をスケールするにはその次のステップとして資産運用を教えるツールになっていくなどが必要ではないか」(中村氏)

「今は家庭内のお金を管理する家計管理を扱っているが、金融教育には他にライフプランニングや資産運用などがある。将来的には資産運用で自分のお金を増やしていくところまで網羅していきたい」(齋藤氏)

本記事はアフィリエイトプログラムによる収益を得ている場合があります