オープンイノベーションの基本事項:「そこに効果はあるのか?」と言われたら

1 2

イノベーションとオープンイノベーションの関係性

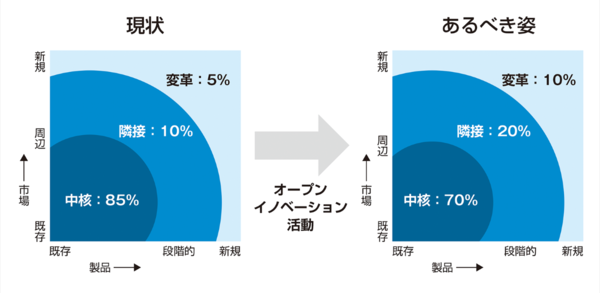

研究/製品/事業開発など社内のあらゆるイノベーションプロジェクトを製品と市場の2軸でマッピングして、中核・隣接・変革の3つの領域に分けてみる。業界やその時々の状況によって異なるが、それぞれの企業にとって理想となるポートフォリオが存在する(さまざまな業界で業績がよい企業は70%:20%:10%となっている)。それを現状と比べたとき、何らかの手段でギャップを埋める必要があり、その手段の1つがオープンイノベーション活動である。

以下を元に著者作成

Nagji, Bansi and Geoff Tuff [2012], "Managing Your Innovation Portfolio," Harvard Business Review, 90(5), 66–74.

変革領域のプロジェクトは、企業にとっては飛び地に当たる。この領域のプロジェクトでは、能力開発と並行して市場ニーズも確認しないといけないため、自社単独のアプローチには限界がある。効率よく取り組むためには、ベンチャー企業など社外のパートナーと協業することが手っ取り早い。これが新規事業開発を目的としたプロジェクト創出型のオープンイノベーション活動である。

一方で3つの領域には無数のプロジェクトが存在する。それらを推進するうえで、特定のノウハウや技術など足りないシーズが出てくることある。このような場合にパートナーとの協業を通じて補うことで、プロジェクトの成功確率を高められる。これは研究/製品/事業開発の生産性の向上を目的としたプロジェクト強化型のオープンイノベーション活動と言える。

企業としては理想のポートフォリオが実現できれば、手段は問わないはずである。例えば基礎的な研究所を新たに立ち上げれば、長期的に変革領域のプロジェクトの割合を増やせるかもしれない。しかしながら膨大なコストが掛かるし、時間軸の点で現実的な打ち手とは思えない。オープンイノベーション活動はそのコストパフォーマンスの高さゆえに、手段として採用する価値がある。

オープンイノベーションの効果

企業におけるオープンイノベーションの導入は変革活動に相当し、批判的な意見が出てくることが想定される。よって活動を推進すべきことを示す強固な論法を構築しておきたい。この点に関して、オープンイノベーションがイノベーションを促進し、企業の業績を向上させることを示した報告が多数存在する。対象となった企業の国籍・規模・業種などはさまざまであるものの、おおむね同じ傾向を示している。

例えばアメリカ合衆国の企業を対象にした年次報告書である10-Kに自然言語処理を適用し、オープンイノベーションと財務パフォーマンスの関係性を調査した2報の論文がある。Luはさまざまな手法全体を合計すれば、企業の財務パフォーマンスと正の相関があることを明らかにしている。またSchäperによるとオープンイノベーションと財務パフォーマンスにはS字型の関係性があり、適度なレベルで採用すべきことがわかっている。

*Lu, Qinli and Henry Chesbrough [2022], "Measuring open innovation practices through topic modelling: Revisiting their impact on firm financial performance," Technovation, 114, 102434.

*Schäper, Thomas, Christopher Jung, Johann Nils Foege, Marcel L.A.M. Bogers, Stav Fainshmidt, and Stephan Nüesch [2023], "The S-shaped relationship between open innovation and financial performance: A longitudinal perspective using a novel text-based measure," Research Policy, 52(6), 104764.

そもそも、イノベーションの測定方法自体に議論がある中で、さらにその一部であるオープンイノベーションが業績に貢献した割合を、その他の要素から切り出すことは困難である。効果を示唆する研究があることは伝えたうえでそのあたりも補足し、下記のような説明によって納得してもらうとよいだろう。

●オープンイノベーションで以下が実現できる:

・製品/サービス開発のスピードが上がる

・製品/サービス開発の成功確率が上がる

・R&Dのコストが削減できる

●オープンイノベーションを取り入れないと、競合他社に対抗できなくなる

コラム:クローズドイノベーションの有用性

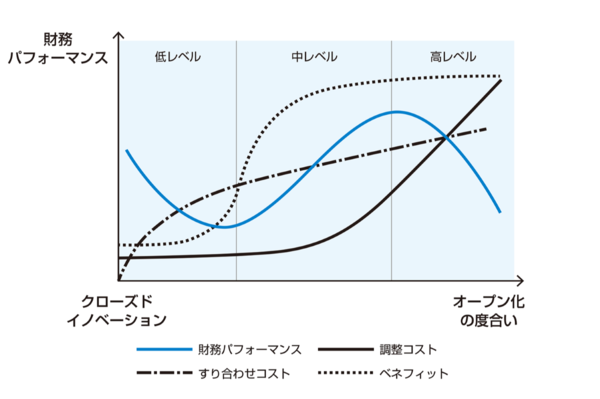

Schäperの報告では、価値のある外部知識へのアクセス・R&D活動におけるシナジーの実現・未使用内部知識の商業化による新たな収入といったオープンイノベーションのベネフィットに加えて、活動を立ち上げ/維持することに関係するすり合わせコストと、協業パートナーの探索/評価/交渉/管理などに関係している調整コストに分けて、S字型の関係性に解釈を加えている。

以下を元に著者作成

Schäper, Thomas, Christopher Jung, Johann Nils Foege, Marcel L.A.M. Bogers, Stav Fainshmidt, and Stephan Nüesch [2023], "The S-shaped relationship between open innovation and financial performance: A longitudinal perspective using a novel text-based measure," Research Policy, 52(6), 104764.

クローズドイノベーション

・ベネフィットもコストもないが、一定の財務パフォーマンスを発揮できる

低レベルのオープンイノベーション(ベネフィット < コスト)

・シナジーの実現や知識の活用の可能性が限られていることから、ベネフィットは小さい

・オープンイノベーション活動の仕組みを構築する必要性やルーティンの欠如によって、すり合わせコストが急激に大きくなる

・協業パートナーの数が少ないため、調整コストが小さい

中レベルのオープンイノベーション(ベネフィット > コスト)

・複数の協業プロジェクトから利益が得られ、ベネフィットが大きい

・効率的にオープンイノベーション活動が実践されるため、すり合わせコストの増加は限られる

・協業パートナーは適切に管理できる範囲に留まっており、調整コストはそれほど大きくならない

高レベルのオープンイノベーション(ベネフィット < コスト)

・外部と内部の知識を統合する難しさから、ベネフィットの大きな増加は見込めない

・効率的にオープンイノベーション活動が実践されるため、すり合わせコストの増加は限られる

・協業パートナーの増加に伴い、調整コストが急激に大きくなる

上記のように中途半端にオープンイノベーションを採用するよりは、クローズドイノベーションのほうが財務的には好ましい。そもそも活動を実施しなければ、オープンイノベーションという新規の専門性をマネジメントする必要性がなくなるという実務的なメリットもある。一方でクローズドイノベーションでは自社のリソースしか活用できないため、社会課題など大きな取り組みを推進することは難しい。

著者プロフィール

羽山 友治

スイス・ビジネス・ハブ 投資促進部 イノベーション・アドバイザー

2008年 チューリヒ大学 有機化学研究科 博士課程修了。複数の日系/外資系化学メーカーでの研究/製品開発に加えて、オープンイノベーション仲介業者における技術探索活動や一般消費財メーカーでのオープンイノベーション活動に従事。戦略策定者・現場担当者・仲介業者それぞれの立場からオープンイノベーション活動に携わった経験を持つ。NEDO SSAフェロー。

https://www.s-ge.com/ja/article/niyusu/openinnovationhayama2022

※次回は7月18日掲載予定です

「ASCII STARTUPウィークリーレビュー」配信のご案内

ASCII STARTUPでは、「ASCII STARTUPウィークリーレビュー」と題したメールマガジンにて、国内最先端のスタートアップ情報、イベントレポート、関連するエコシステム識者などの取材成果を毎週月曜に配信しています。興味がある方は、以下の登録フォームボタンをクリックいただき、メールアドレスの設定をお願いいたします。

1 2

本記事はアフィリエイトプログラムによる収益を得ている場合があります