スピンアウトによるスタートアップ創出に取り組む大企業にとって耳障りのよくない「不都合な真実」

スタートアップ買収とスピンアウト取引、失敗の構造を解き明かす――その4

シード投資のスタンダード「J-KISS」を開発するほか、さまざまな有識者会議でスタートアップ政策やオープンイノベーション、知財・データ・デジタル政策などを提言してきた弁護士・弁理士の増島雅和氏による寄稿連載。

大企業によるスタートアップ買収とスピンアウト取引に焦点を当てて、日本企業に典型的にみられるスタートアップに対する根本的な誤解を指摘し、その誤解から生じるスタートアップ買収とスピンアウト取引の典型的な失敗パターンとその構造を解き明かす。そのうえで、この構造的に発生してしまう失敗パターンから脱出するための「思考のメカニズム」を提示する。

第3回は、大企業が内部にある知識や技術を外部に出して、外部の経営資源と結びつけるアウトバウンド型のオープンイノベーションであるスピンアウトを取り上げ、大企業が陥りがちな典型的な失敗パターンを説明しました。

日本の大企業が判を押したように同じ失敗をするのは、日本の大企業に勤めるサラリーマンに共通する「思考の癖」があるからです。逆に言えば、この「思考の癖」を克服することができれば、良い技術、良いアントレプレナーを揃えたスピンアウトのプロジェクトの成功確率は格段に上がるはずです。最終回となる第4回は、どのように考えればこの構造的な失敗から抜け出すことができるかについて解説します。

事業会社がスピンアウトに取り組む理由

第3回でご説明した通り、社内の無形資産を切り出してスタートアップ化することで事業化につなげるスピンアウトには、出元企業からの人事的な関係が切られ独立したアントレプレナーが不可欠であり、かつ切り出したスタートアップはベンチャーファイナンスのロジックに従う必要があります。ベンチャーファイナンスのロジックの要諦は、アントレプレナーのエクイティ・インセンティブを重視することにあります。ベンチャーファイナンスのロジックから、出元企業はアントレプレナーに経済的保証を提供しないこと、アントレプレナーの創業者利益を制限しないこと、出元企業の出資比率をマイノリティレベルにとどめ、経営に口出しをしないことが求められることになります。

ここでお話しているスピンアウト成功のために必要な取引条件は、多くの伝統的な日本の大企業からは反常識的なものに映るかもしれません。経営にも関与できず大きなアップサイドも期待できないのであれば、なぜわざわざスピンアウトなどする必要があるのか、スピンアウトに取り組む出元企業の戦略的な意義は何なのか、という根本的な問いです。

実はこの点こそが、大企業が勘違いしているオープンイノベーションの価値に対する最大の誤解であり、発想の転換が求められる点なのです。

大企業がスピンアウトに取り組む戦略的な意義を理解してもらうために、まずはスピンアウトによるスタートアップ創出に取り組む大企業にとって耳障りのよくない「不都合な真実」を2つお話します。

スピンアウト失敗の最大の要因は出元企業の関与

開発した無形資産を切り出してスタートアップを創出しようとするスピンアウトは、出元企業のなかではその事業の優先度合いが低く十分なリソースを供給することができなかったり、予想されるスタートアップの事業計画が出元企業の期待する新規事業の規模や時間軸(たとえば3年以内に黒字化)と合致しなかったりするために実行されます。

何の事業にどの程度のリソースを割くことができるか、どのような新規事業であれば社内で実施することができるのか、といった事項は、その会社の行っている既存事業との関係で決まってきます。会社は、既存事業を前提にそれを最も効率よく運営するために最適化された組織や文化を持っているはずです。そのような組織の基本システム(組織OS)のもとでは、開発した無形資産を想定通り事業化することができないからこそ、スタートアップ化しようとしているわけですから、出元企業がスタートアップの経営に関与することは、スタートアップの成功にとって害悪な場合が多いです。

出元企業はもちろん善意で、なにかスタートアップのためにできることはないかという考えのもとで、出元企業を飛び出す従業員に経済的保証を提供したり、役員を派遣したりということを提案するわけですが、これらはいずれもスタートアップの成功確率を下げるものであるということを自覚する必要があります。

出元企業がスピンアウトするスタートアップに対してオファーしがちな、スピンアウトを失敗させる提案をまとめると、以下のとおりです。

●スタートアップに挑戦する従業員の出向扱いを認める、社会保障の継続を認めるといった経済保証を与える。

●スタートアップに出元企業から役員を派遣する。

●スタートアップの行う一定の行動について出元企業の事前承認を求める。

●スタートアップの将来のエグジット(M&A)に対して出元企業が買収者となることについての権利の確保を求める。

●スタートアップに対する競業禁止やライバル企業との付き合いを制限する。

事業化できない無形資産は大企業の中ですでに埋没費用化している

多くの大企業は、スピンアウトにより切り出される無形資産は自社のリソースを用いて開発したものであることを理由に、スピンアウトの取引条件を決めようとします。スピンアウトして事業化する以上は、その無形資産に大きな価値があるとの前提を無意識のうちに置いているのです。

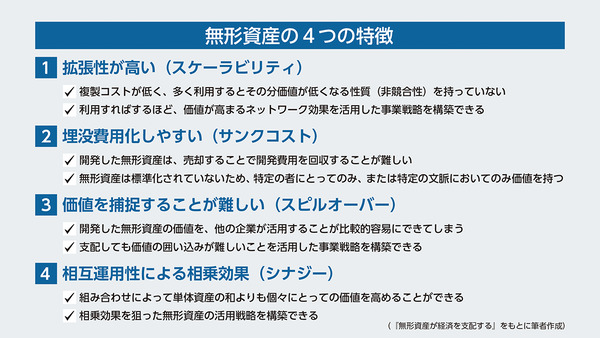

しかし、この前提は無形資産という資産の性質を正しく理解したものとはいえません。ジョナサン・ハスケル他『無形資産が経済を支配する―資本のない資本主義の正体』(東洋経済新報社刊)は、無形資産には4つの資産としての特徴があることを指摘しており、そのうちの一つとして開発費用が埋没化しやすい(サンクコスト)ことを挙げています。無形資産は標準化されていないため、売却による投下資本回収が困難であり、また特定の文脈においてのみ価値を持つということです。

スピンアウトにより切り出される無形資産は、出元企業が自らの組織OSでは何をどのようにしても事業化することができない資産であるため、まさにサンク(埋没)した資産です。つまり出元企業にとって価値はゼロ。ゼロ価値の資産であるにもかかわらず、切り出してスピンアウトする際の取引条件を決める際に、その資産が社内のリソースを用いて開発されたことを持ち出して、それにあたかも価値があるような前提で条件を提示することの誤り、ロジックの破綻を自覚する必要があります。

ゼロ価値の資産を価値があると出元企業が錯覚してしまう理由の一つに、外部の投資家がスピンアウトしたスタートアップにつけるバリュエーションがありそうです。しかし、このバリュエーションは切り出した無形資産の価値とは基本的に関係がありません。その価値は無形資産ではなく、まだ海のものとも山のものとも分からないビジネスに自分の時間を100%投下することを決めたアントレプレナーに対してつけられたものです。無形資産の価値が文脈依存的であるということになぞらえて言えば、出元企業から切り出され、出元企業の組織OSによる束縛から解放されたという文脈において、その無形資産にフルベットすることを決めたアントレプレナーがいるという状況に対して、投資家は価値評価をしているということです。

では、サンク化した無形資産をスタートアップに拠出することで、出元企業はどのような対価を受け取ればよいでしょうか。

この点は大学発の研究成果をスタートアップ化するときの実務が参考になります。大学発スタートアップは、大学から無形資産の移転を受ける対価として、新株予約権(ワラント)を大学に渡します。ワラントは、これを行使すると普通株式を受け取ることができるもので、行使価格は創業者が保有する普通株式の価格と同額に設定されるのが通常です。大学が無形資産の移転の対価として受け取ることができるワラントは、創業時株式総数の5%からせいぜい8%程度といわれています。

大学が自ら事業化することはない無形資産を、その無形資産にフルベットして事業化に挑戦するアントレプレナーが立ち上げるスタートアップに移転するという構図は、企業が自ら事業化することができない無形資産を切り出して、その無形資産にフルベットするアントレプレナーが立ち上げるスタートアップに移転する構図と基本的に同じです。大学発スタートアップ実務を参考にスピンアウトによる無形資産の移転条件を決めることには合理性があります。

事業会社がスピンアウトに取り組む意義

スピンアウトは事業会社が社内に眠っている無形資産で大儲けする話でも、事業会社がグループの新規事業を立ち上げる話でもありません。

では改めて、なぜ事業会社はスピンアウトに取り組むのでしょうか。その戦略的な意義を再定義すると、以下の点が挙げられます。

1. 社内で活用していない無形資産を活用したスタートアップポートフォリオの組成

無形資産を切り出してスタートアップに移転することで、出元企業は小さな比率ですがスタートアップの株式を保有することになります。もちろんスタートアップなのでビジネスが成功する可能性は低いですが、多様な無形資産を切り出してこのようなスタートアップを連続的に創出していくとすると、全体としてポートフォリオを組成することができます。金銭ではなく、社内でゼロ価値だった無形資産を切り出すことで、ポートフォリオを作ることができるわけです。しかも、ポートフォリオを構成するスタートアップにはベンチャーキャピタルがついていますので、彼らに事業成長の伴走者の役割を託すことができます。

事業会社によるスピンアウトの経済的効果は、スタートアップのポートフォリオを組成することによって、ポートフォリオ全体として実現することが可能です。

2. 群戦略の推進による自社事業への好影響

スタートアップの事業のもととなる無形資産は、出元企業から開発されたものであるため、スピンアウトされたスタートアップの事業は、出元企業の他の事業や技術などと好相性なケースが多いです。また、社内の人材がアントレプレナーとして立ち上げたスタートアップには、出元企業のカルチャーが残ります。文化的にも事業的にも自社と親和性のあるスタートアップが多数創出されることで、出元企業は「スタートアップの群れ」を作ることができます。

ソフトバンクグループが実践しているとされている群戦略は、支配しない企業グループ戦略です。『無形資産が経済を支配する』では、無形資産の4つの特徴のうちにスピルオーバーとスケーラビリティーが挙げられています。無形資産から創出される価値は囲い込むことが難しく、その保有者以外もその恩恵を受けることができること、いくら使っても減ることはなく、むしろ使えば使うほど価値が出る正のネットワーク効果があること、をそれぞれ意味します。

群戦略は、このような無形資産の資産としての特徴を活用して、支配せずにスタートアップとつきあうことによって、無形資産の4つの特徴のうちの最後の1つとして挙げられるシナジー効果を獲得しようという戦略といえます。

社内の無形資産を連続的に切り出してスタートアップ化し、自社と文化的にも事業的にも相性の良いスタートアップと、それぞれ独立の会社としてさまざまな協業や提携取引をすることによって、出元企業は自社事業に好影響をもたらすことができるのです。

3. 自社ブランド価値の向上による採用への好影響

無形資産を切り出して次々とスタートアップを創出する会社は、人材市場で高い評価を得ることができます。スタートアップ界隈に「元〇〇社の出身です」という起業家がたくさんいる姿を想像してください。意欲のある新卒学生は、そんな起業家を次々に生み出す会社を最初の就職先として選んでくれやすくなるでしょう。

このような好循環を作ることに成功した会社として、リクルート社が挙げられます。リクルート社の新規事業の創出の方式は時代によって少しずつ異なりますが、連続してスタートアップを創出するスピンアウト戦略は、自社に優秀な人材を引き付ける効果があることは確かです。

以上のように、事業会社がスピンアウトに取り組む意義は、一言でいうと人材と知財の力で無形資産の特徴を生かした事業戦略を推進すること、つまり無形資産経営を実現することにあります。

目に見えるアセットと会計によって現れる数字に振り回され、古いタイプの事業に汲々とする伝統的企業が、人材と知財を活用して非財務的価値もあわせて追求していく新しい時代の経営に転換していく必要性は、いまさら述べるまでもありません。スピンアウト戦略は、伝統的企業が無形資産経営に転換していくための一つの有力な手段であり、アウトバウンド型のオープンイノベーションとして追求していく価値のある戦略であるといえます。

著者プロフィール

増島 雅和

森・濱田松本法律事務所パートナー弁護士(日本/NY州)・弁理士。シリコンバレーの法律事務所でスタートアップ法務に携わった後、金融庁に転じ銀行・保険監督に従事。シンクタンクのフェローを経て現職。シード投資のスタンダード「J-KISS」を開発するほか、様々な有識者会議でスタートアップ政策やオープンイノベーション、知財・データ・デジタル政策などを提言し、日本をアップデートする活動にコミットしている。

「ASCII STARTUPウィークリーレビュー」配信のご案内

ASCII STARTUPでは、「ASCII STARTUPウィークリーレビュー」と題したメールマガジンにて、国内最先端のスタートアップ情報、イベントレポート、関連するエコシステム識者などの取材成果を毎週月曜に配信しています。興味がある方は、以下の登録フォームボタンをクリックいただき、メールアドレスの設定をお願いいたします。

本記事はアフィリエイトプログラムによる収益を得ている場合があります