アントレプレナー軽視と無形資産への誤解がもたらす上場企業スピンアウトの失敗パターン

スタートアップ買収とスピンアウト取引、失敗の構造を解き明かす――その3

シード投資のスタンダード「J-KISS」を開発するほか、さまざまな有識者会議でスタートアップ政策やオープンイノベーション、知財・データ・デジタル政策などを提言してきた弁護士・弁理士の増島雅和氏による寄稿連載。

大企業によるスタートアップ買収とスピンアウト取引に焦点を当てて、日本企業に典型的にみられるスタートアップに対する根本的な誤解を指摘し、その誤解から生じるスタートアップ買収とスピンアウト取引の典型的な失敗パターンとその構造を解き明かす。そのうえで、この構造的に発生してしまう失敗パターンから脱出するための「思考のメカニズム」を提示する。

第3回となる今回は、筆者も委員参加した経済産業省の研究会(研究開発成果を活用した事業創造の手法としてのカーブアウトの戦略的活用に係る研究会)から出されたガイダンス(4月26日発表)とも連動した内容となっている。同資料では、「よくある失敗フロー」や具体的な「つまずき」などもまとめられている。「起業家主導型カーブアウト実践のガイダンス」

第1回、第2回では、スタートアップとは何かを正しく理解できていない上場企業が、スタートアップの買収によって自分たちが何を買おうとしているのかを理解せずに取り組む結果、買収は失敗するべくして失敗する例が散見されることについてご説明しました。

第3回は、スピンアウト取引を取り上げて、上場企業の典型的な失敗パターンを見ていきます。スピンアウト取引を取り上げるのは、日本の上場企業がいま組織学習を目指しているオープンイノベーションが、知識や技術を会社の外部から取り込んで、内部の経営資源と結びつける活動と、会社の内部にある知識や技術を外部に出して、外部の経営資源と結びつける活動の双方の作用を意味するものだからです。知識や技術を外部から取り込む作用がスタートアップ買収に当たるのに対して、内部の知識や技術を外部に出す作用がスピンアウトに当たります。

混乱を避けるために、まず最初に議論のスコープを明らかにしておきます。このシリーズで取り上げる「スピンアウト」は、オープンイノベーションの文脈で企画されるスピンアウトです。すでに収益が上がるビジネスモデルが完成しており、社内の組織体制の下で管理されている事業部門を切り離す類の取引は、議論の対象としていないということです。

技術のシーズや事業のアイディア(無形資産)はあるものの、社内では活用されていなかったり、会社の規模を考えると事業化が難しかったりするようなリソースを社外に切り出し、ベンチャーキャピタルなどの外部のリソースと組み合わせて事業化し、ゆくゆくは株式上場などを狙っていくというタイプの取引を議論の対象としています。

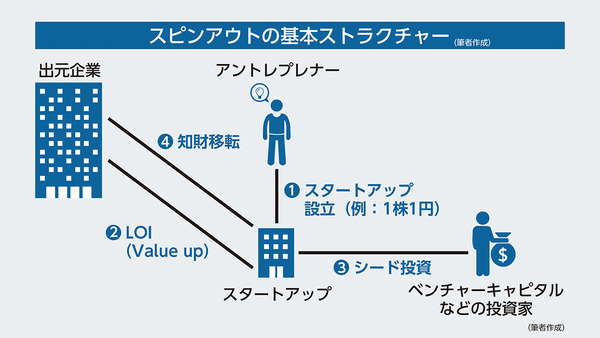

ストラクチャ―の簡単な解説

①アントレプレナーは、低額の株価(例えば1株1円で100万株)でスタートアップを設立する。

②スタートアップと出元企業は、アントレプレナーが投資家を見つけてくることを条件に、切り出しの対象となる無形資産を新会社に移転することを約束する覚書(LOI)を締結する。

③フルコミットするアントレプレナーと、無形資産移転の確約を得たスタートアップは、バリュエーションが大きく高まり、ベンチャーキャピタルなど投資家からシード投資を受けることができる。

※多くの場合、出資時に企業価値評価が不要なJ-KISSが用いられる。

④スタートアップは、約束通り無形資産の移転を受けて事業作りを開始する。

※無形資産の移転は譲渡の場合とライセンスの場合がありうる。移転対価は通常、エクイティ(株式、ワラント)で支払う。

スピンアウトに至るシナリオとアントレプレナーの軽視

オープンイノベーションの文脈で日本の上場企業がスピンアウトを検討するシナリオには、大きく以下の2つがあるように思います。

●社内で眠っている技術などの無形資産の活用として、担当者に事業計画を策定させてスピンアウトを検討するシナリオ

●社内プログラムなどで担当者が発案し、プロジェクトとして進めていた事業を、社内では規模の問題などで事業化が難しいとしてスピンアウトを検討するシナリオ

実際にはこうした要素が混ざり合ったものが多いのでしょうが、本稿では前者を「無形資産ドリブンのスピンアウト」、後者を「人材ドリブンのスピンアウト」と呼んでおきます。

次に、オープンイノベーションの文脈でのスピンアウトが成功するために最低限必要な経営リソースは、スタートアップにとって最低限必要な経営リソースと同じです。スタートアップとは、技術シーズまたは事業アイディアと、起業家精神を持った経営者(アントレプレナー)以外の経営リソースが極端に不足する会社のことをいいます。指数関数的な成長を遂げるビジネスを急速に立ち上げることを指向しないと、ベンチャーキャピタルなどリスクマネーの提供を受けることができませんので、大企業がスピンアウトを成功させるためには、スタートアップと同様、技術シーズまたは事業アイディアと、アントレプレナーが最低限必要ということになります。

スピンアウトの典型的なシナリオと、スピンアウトにあたって最低限必要な経営リソースの分析を踏まえると、2タイプのスピンアウトについて、次のことを指摘することができます。

●無形資産ドリブンのスピンアウトは、技術・事業シーズはあるもののアントレプレナーの役割を引き受ける人材を欠いている可能性があることから、リスクマネーに加えて外部からアントレプレナーを連れてくる必要がある。

●人材ドリブンのスピンアウトは、スピンアウトをドライブする人材がアントレプレナーの役割を引き受ける覚悟を持っている必要がある。

日本の大企業のスピンアウトの失敗の第一の典型は、外部からリスクマネーを入れて事業を立ち上げるためには、アントレプレナーが不可欠であることの認識を持っていなかったり、アントレプレナーが持たなければならない資質を理解していなかったりして、アントレプレナーの存在を軽視していることに起因しています。

アントレプレナーとはどのような資質を持った人のことを言うのでしょうか。この点は今、アントレプレナーシップ論として経営学の世界でさまざまな研究がなされていると思いますので、このシリーズでは深入りしませんが、大企業が陥りがちな失敗との関係で、実務的に必要と思われる条件として、出元企業が提供する社会保障や福利厚生の継続を求めない人材であることがあるだろうと思います。端的には、出元企業に籍を置かずに新会社にフルコミットする人材であることが必要ということです。

これはリスクマネーを提供するベンチャーキャピタルが要請する、投資可能なスタートアップの条件を見るとよくわかるでしょう。

ベンチャーキャピタルは、アントレプレナーに高い割合の株式を保有させ、自らは資金を出すもののマイノリティ出資にとどめることで、スタートアップを上場させる強いドライブとします。このような資本をめぐるディールは、アントレプレナーが事業にフルコミットし、どんなハードシップが来ても逃げ場がないという状況にアントレプレナーが自らを置いて初めて、公正な形で成立します。

アントレプレナーは汗をかき、ベンチャーキャピタルは資金と知識を提供するという、ベンチャーファイナンスの役割分担論の基本形を作るためには、アントレプレナーが出元企業に籍があってはいけません。これは社内起業人材が安心してスピンアウトすることができるとか、大企業によるスピンアウトを促進するであるとか、オープンイノベーションをやっていることをアピールしたい官庁や大企業による政策的配慮や起業支援などといった生易しいものではなく、厳然たる資本による規律の問題であると理解する必要があります。

もちろんごくたまに、こうしたものの例外もありますが、今ここでやらなければならないのは、資本の論理に合わないにもかかわらず例外的にうまくいった事例を追求するのではなく、本来の摂理に合った経済的に合理的で再現性の高いスピンアウトの実務を確立することだろうと思います。

人事の公正を追求することによる失敗

人材関連で日本の大企業がスピンアウト時に勘違いするものとして、人事の論理をスピンアウトに持ち込むパターンがあります。

日本では人事の公正を重んじる企業が多く、これは給与体系やその設計思想に強く表れています。社員がスピンアウトしてスタートアップを設立する場合、社員はアントレプレナーとして安価な普通株式を大量に保有することになります。アントレプレナーは、投資家とともに株式のエグジットを目指して事業を成長させていくことを目指すわけですが、これに人事が待ったをかけるケースがしばしば発生します。エグジットにより社員が大金持ちになってしまうと、人事の公正性が害されることになる、というロジックです。スタートアップは出元企業とは別の会社ですし、エグジットできるほどの事業を作り上げることができたのであれば、それはアントレプレナーの経営手腕によるものですから、大金持ちになることに何の問題もないわけですが、日本の会社のなかには、こうしたものを良しとしない会社があります。

このような発想の背景には、事業のシーズとなる無形資産が出元企業から生まれたものであるということもあるでしょう。「自社で初期開発した無形資産で会社を興した社員が、大成功して大金持ちになるのはずるい」という、きわめて素朴な感情によるものなのかもしれません。このような会社は、スピンアウトする社員が株式から得られる利益に上限を課すことを試みようとします。

たいへん興味深いことに、こうした会社は、上限を超える利益について出元企業に戻すべきだということは言わない傾向が強いです。あくまで社員の実入りとなる金銭に上限を課すことが目的で、上限を超える利益が社員以外の誰に帰属するかは関心がないのでよしなにやってほしいという考えに立ちます。人事の公正性を大義名分としていることから導かれる結果なのでしょうが、人事の公正性は成功者にペナルティを課すことではないはずです。

アントレプレナーが創業者利益を獲得できるチャンスがあることは、スタートアップが成功するために必要不可欠な要素です。この強烈なインセンティブがない限り、ハードシップが連続するスタートアップ経営など続けていくことはできないためです。このことはまた、投資家にとっても極めて重要な要素です。自分が投資する馬の鼻先に、きちんとおいしそうなニンジンがぶら下がっていなければ、投資がうまくいく可能性は大きく下がってしまいます。アントレプレナーの創業者利益に上限を課されるような会社には、投資家は投資することができないのです。

資本構成の失敗

スピンアウトにおける最大の難所であり、スピンアウトによるスタートアップ創出が死屍累々の結果を生んでいる最大の理由は、出元企業によるスタートアップへの出資比率をめぐる失敗にあります。

この失敗は端的に、出元企業がスタートアップの出資比率を高めすぎてしまう、アントレプレナーが出元企業からの出資を受け入れすぎてしまうことにより生じます。

そもそもスピンアウト取引は、自社で事業化することが難しい事業シーズを外部に切り出して、外部の資本やその他のリソースによって、事業化を実現しようとする取引です。設立されるのはスタートアップですから、その資本戦略はベンチャーファイナンスのロジックに従っていることが不可欠になります。

すでに説明したように、ベンチャーファイナンスの資本戦略の要諦は、アントレプレナーにしっかりと株式を持たせることで強烈なエクイティ・インセンティブをエンジンにして、外部投資家が多額の資本を投下して一気に事業アイディアを実現することにあります。そのためのファイナンスは段階的資金調達という方式を採用し、会社のステージごとにファイナンスラウンドを設定して、徐々に時価総額を上げて調達額を増やしていきます。

このときに重要なのが、アントレプレナーの株式持分の希釈化の度合いです。特に、初期のファイナンスラウンドは時価総額が低いため、この段階での希釈化の度合いを慎重に調整する必要があります。この調整に失敗すると、アントレプレナーのエクイティ・インセンティブが小さくなってしまい、正しく鼻先にニンジンをぶら下げられていない状態になって会社は失敗します。そのような会社は「資本構成が壊れた会社」と呼ばれ、投資家は出資しません。

スタートアップ初期の段階のアントレプレナーの株式持分の希釈化の度合いについては、確立した相場があります。基本的に、シードラウンドの段階でアントレプレナーが許容できる希釈化の度合い、すなわち投資家に渡すことができる株式持分の割合は、シードラウンドでせいぜい8%から10%前後、シリーズAラウンドまでの合計で30%程度といわれています。希釈化の度合いがこれ以上大きくなってしまうと、その後に予定されている複数回の資金調達によって、アントレプレナーの持分比率が小さくなりすぎてしまい、エグジットに向けたインセンティブが弱まってしまうと言われてしまいます。初期段階での希釈化の度合いに失敗し、資本構成を壊してしまうと、その後の資金調達が続かなくなるのです。

大企業が、自ら事業化することができない無形資産のシーズを、スピンアウトによって切り出し、外部からの資本の力を得て事業化にもっていこうと決めた瞬間、大企業はこの資本の論理に従うことを決めたことになります。アントレプレナーの持分の希釈化についての上記の鉄則に従わない限り、質が確保された外部資金が集まらないわけですから、大企業自身が持つことができるスタートアップの株式持分が過半数であったり1/3であったりするということは、失敗を約束された資本構成が壊れたスタートアップを作ることにほかなりません。

同じ理由で、スピンアウトしたスタートアップを関連会社としておきたいという大企業のニーズも、切り出した無形資産の事業化の成功率を劇的に低下させる要因です。スタートアップが独立企業として経営されず、大企業の関連会社としてさまざまな制約を受けるようでは、それでなくても難しい無形資産の事業化に、更に枷をはめて無理なゲームを戦うよう強いることになります。

著者プロフィール

増島 雅和

森・濱田松本法律事務所パートナー弁護士(日本/NY州)・弁理士。シリコンバレーの法律事務所でスタートアップ法務に携わった後、金融庁に転じ銀行・保険監督に従事。シンクタンクのフェローを経て現職。シード投資のスタンダード「J-KISS」を開発するほか、様々な有識者会議でスタートアップ政策やオープンイノベーション、知財・データ・デジタル政策などを提言し、日本をアップデートする活動にコミットしている。

「ASCII STARTUPウィークリーレビュー」配信のご案内

ASCII STARTUPでは、「ASCII STARTUPウィークリーレビュー」と題したメールマガジンにて、国内最先端のスタートアップ情報、イベントレポート、関連するエコシステム識者などの取材成果を毎週月曜に配信しています。興味がある方は、以下の登録フォームボタンをクリックいただき、メールアドレスの設定をお願いいたします。

本記事はアフィリエイトプログラムによる収益を得ている場合があります