東京証券取引所が2022年4月4日、株式市場を再編して取引を始めた。最上位の「東証1部市場」は「プライム市場」になり、中堅企業向け「東証2部市場」と「JASDAQ(ジャスダック)市場」は「スタンダード市場」に、新興企業向け「マザーズ市場」は「グロース市場」になった。株式公開(IPO)を狙うスタートアップにとって、今回の市場再編はどんな意味があり、どんな影響があるのか。大和総研の政策調査部主任研究員、神尾篤史氏に聞いた。

曖昧な市場区分の位置づけを整理

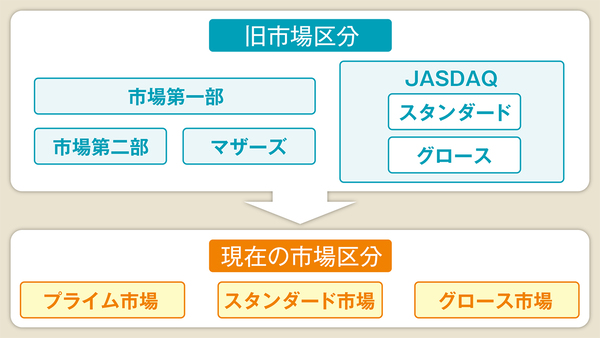

証券取引所で売買されるのは、企業規模や株式流動性、コーポレートガバナンス(企業統治)、営業成績、財政状態、情報公開などの条件をクリアした上場会社の株式で、東証に上場している企業は3700社以上ある。最も基準が厳しい最上位の東証1部をはじめ、東証2部、JASDAQ、マザーズの4つの市場があった(JASDAQに市場内区分の「スタンダード」と「グロース」の2つがあり合計5つと数えることも)。

これが4月4日から最上位のプライム、スタンダード、グロースの3つになり、プライムは世界的な取引をする大企業向け、スタンダードは国内を中心にする企業向け、グロースはこれから伸のびていく新しい企業向けと位置づけた。1部市場2177社の約85%にあたる1839社がプライムに移った。

市場を再編したのは、これまでの市場区分が曖昧だったからだ。東証1部にはトヨタ自動車のような世界的な企業から比較的小さな企業まであって、「最上位の市場」の意味が問われていた。また、東証2部以下の中堅・新興市場の区分が曖昧になったのは、2013年に東京証券取引所が大阪証券取引所(大証)と現物市場を統合した結果、大証のJASDAQが加わり、東証2部やマザーズと併存した経緯もある。

東証は、市場再編によって市場を分かりやすくするとともに、最上位のプライムを厳選することで投資を世界から呼び込みたい考えだ。ただ今回の再編では、プライムの基準を満たさない企業が、基準を満たすまでの計画書を出せば東証1部から移れる経過措置があり、曖昧さが残るとも指摘されている。

新規上場基準は変わらず、上場維持は厳しく、詳細な資料開示も

以下、神尾氏のインタビューをお伝えする。神尾氏は大和総研の政策調査部で日本とアジアの経済社会構造や金融市場を分析しており、東証再編やTOPIX(東証株価指数)の見直し、コーポレートガバナンス・コードなどを担当する。

(聞き手は小島昇、インタビュー大和総研 政策調査部主任研究員 神尾篤史氏 以下敬称略)

――新しい市場がスタートしました。順調な滑り出しですか?

神尾 順調にスタートしていると感じます。今回の市場再編は2つの狙いがあります。1つは、各市場区分のコンセプトが曖昧だったこと。2部市場とJASDAQ、マザーズの重複感をなくしてコンセプトを明確にしました。

もう1つは「上場維持基準」のハードルを上げたこと。今まで「新規上場基準」と「上場廃止基準」があり、廃止基準が低いので上場維持は難しくなかった。今回は「新規上場基準」と上場維持基準をそろえてかなり基準が高くなった。上場して終わりの、いわゆる「上場ゴール」で上場したら成長しませんではなく、上場してからも成長を続けないと上場維持が難しくなる制度に変わりました。

――緩和措置で基準がゆるくなり、不満がくすぶっているのでしょうか?

神尾 報道等を見ていると、市場再編に対する当初の期待が大きかった半面、そのような期待に応えた制度とはなっていないため、批判は結構ある。議論が進むにつれて経過措置が設定され、また期待されたような上場基準の水準とはならず、市場関係者の期待より抑え目になったことが要因として考えられます。

――特にプライムのことを指していますか? マザーズから1部への移行は「裏口入学」と揶揄されたようです。

神尾 これまでの基準では、マザーズに上場して時価総額40億円の基準などを満たして1年経てば1部市場にという「1部指定基準」があった。それがなくなるので、今回からグロースでしっかり成長しないとプライムに移行できません。

プライムの新規上場基準は、流通株式時価総額が100億円以上で、時価総額250億円以上です。マザーズ上場企業の方が「厳しくなった」と言っていたのは利益の基準です。最近2年間の(経常)利益の合計が25億円以上で、財政状態は純資産50億円以上も求められる。この2点は非常に高い基準と言われます。

経常利益が最近2年間で25億円以上となると、今まで2つの事業で利益を稼いでいたけれど、もう1つエンジンとなる事業を立てないと達成は難しい。グロースで資金調達して新たな事業をするか、投資をして利益を上げていく。トップライン(売上高)も上げなければいけないという認識に変わっています。純資産50億円以上(の基準も)IT企業には結構高い基準です。

――IT企業は生産設備を持たずに経営しているからですね。

神尾 IT企業は製造業とは違うじゃないですか。ITとサービス業は純資産50億円以上も気にしなくてはいけない基準です。今までマザーズとか市場2部から市場1部に昇格する企業は多かったですが、その流れが止まり、プライム上場企業数も増えていくモメンタム(勢い)は多分かなり緩やかになるでしょう。

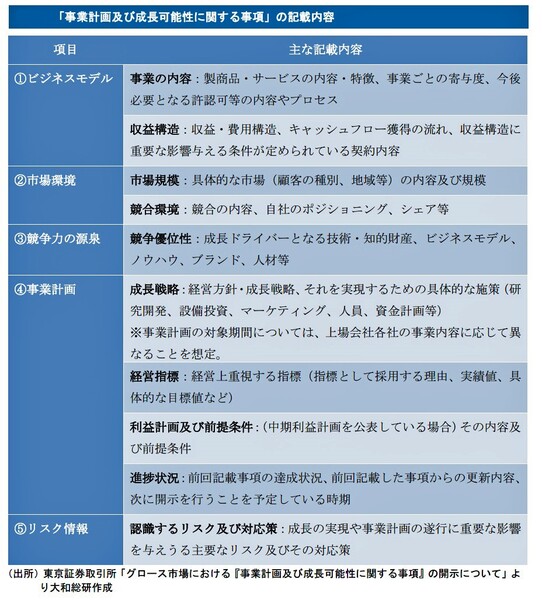

「事業計画及び成長可能性に関する事項」を年に1回開示

――新しいグロースは、マザーズと比べて新規上場基準は厳しくなったのですか?

神尾 グロースとマザーズの新規上場基準を比べると、ほぼ違いがないので「世界一開かれ、上場しやすい市場」は変わりありません。一方で違いもあって、「事業計画及び成長可能性に関する事項」という資料を少なくとも1年に1回は開示することになりました。内容も項目が決まっていて、投資家とのエンゲージメントに役立つと思います。

――マザーズで出していた資料よりも詳しくなったのですか?

神尾 今までの「成長可能性に関する事項」という資料は、ある程度フリーハンドで作れました。それよりはかなり詳細に東証がフォーマットを決めました。記載内容は5つあって、①ビジネスモデル、②市場環境、③競争力の源泉、④事業計画、⑤リスク情報――です。こうすることで各企業と横比較できます。

――新しい「事業計画及び成長可能性に関する事項」はグロースにだけ求められ、IR(株主や投資家向けの広報活動)で進捗状況を開示して市場と対話しなくてはいけない。

神尾 事業会社として相応のリソースが(IRに)割かれ、何を書いていけばいいのかの判断がすごく難しいという話になりましたが、投資家には変化がすごく分かりやすくなり、投資アイデアにもなります。グロースには成長可能性が高い企業が集まりますが、一方でリスクも高い。そのリスクをちゃんと開示して投資判断に使ってもらうのが目的です。

――IRを一生懸命やって市場と対話するには、IR担当者を置いてリソースを割かなければなりません。経営のハンドリングや難易度が上がります。

神尾 経営のハンドリングに制約があって自由度が低くなるとは思いませんが、やることは増えます。成長戦略を持ち、プラスして投資家とのエンゲージメントもしっかりやっていくださいということになります。そのために「事業計画及び成長可能性に関する事項」を開示する。裏を返せば投資家にとってポジティブな内容でマイナスと捉えるべきではないです。

――上場基準で「コーポレートガバナンス(企業統治)・コード」はどうでしょう?

神尾 今までと扱いは変わらないですね。コードについて「コンプライ・オア・エクスプレイン(Comply or Explain)」で、「順守するか、しないのなら説明してください」です。コーポレートガバナンス・コードは「基本原則」、「原則」、「補充原則」の3層構造で、グロースは基本原則だけ。スタンダードは、基本原則、原則、補充原則の全て、プライムもスタンダードと同様に全ての原則への対応、さらに、それらの中の高い水準への対応も求められます。

――市場再編は上場を目指すスタートアップに好影響になりますか?

神尾 グロース市場の新規上場基準はほぼ変わっていないので、上場のしやすさも変わりませんからプラスもマイナスもない。ただ、上場した後が変わります。一過性ではなく継続的に成長している企業ではないと上場を維持できない。スタートアップの段階である程度成長しておかないと上場は今までより難しくなると思います。

――上場がゴールになってはダメで、会社を成長させてくださいということですね。

神尾 上場廃止になったら何の意味もないので、やはりある程度は余裕を持って(上場して)ということにはなります。

グロース市場からプライム市場に移行なら高い評価に

――これからグロースに上場した企業がプライムに移ることができた場合は、マザーズから東証1部になった企業よりも高い評価の会社と言えそうです。

神尾 プライムに移行する新規上場基準が高くなっているので、しっかり成長してプライムに上場して維持する力があると言えます。ある程度の余裕があり、「持続的に成長し続けることができる」企業と言い換えることができます。

――スタートアップが目指すグロースの市場価値が高まったと言えますか?

神尾 グロースに上場する意味で言うと、新たに「事業計画及び成長可能性に関する事項」を作って開示し、投資家とエンゲージメントをする。改善点を指摘されたら修正して計画に落とし込んでいく。それを繰り返して企業価値を向上させていくことが必要です。グロースは個人投資家が多いと思われますが、機関投資家も積極的に入っていく。もちろん外国人投資家もですが、そのために流動性を向上させていくことが重要であると考えています。

大和総研 政策調査部 主任研究員 神尾 篤史氏

本記事はアフィリエイトプログラムによる収益を得ている場合があります