銀行サービスに真の国際化を導入。外国人労働者の信用モデルを構築目指すGIG-A

外国人労働者の悩みである口座問題はスマホから解決なるか

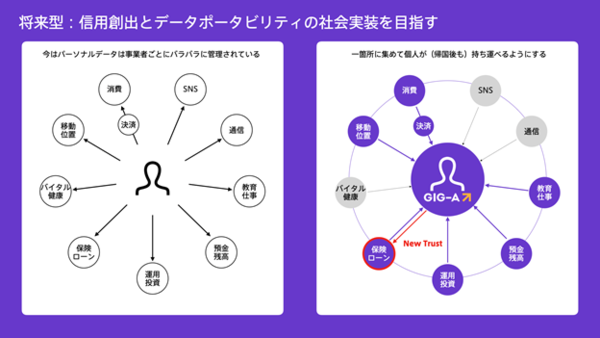

給与口座からパーソナルコントロールセンターへ向かうGIG-A

さらに、本人確認に利用できる給与振込口座につながっているという強みを生かして、将来的には電気・ガス・水道・通信など生活サービス全般に対象を拡大していくことを目指している。これはGIG-Aの収益ソースが強化されるというだけでなく、同社のサービスが外国人労働者にとって欠かすことのできない基盤サービスへと成長することになる。同時に、このサービスに蓄積されるユーザーの信用情報をGIG-Aのサービス拡張に活かしていくとしている。

同社はコロナ禍での設立もあり、フルリモートを前提に組織設計を行なっており、開発でエストニアを中心に、リトアニアやモロッコからメンバーが参画している。ローンチ直後は銀行口座開設や国内振込など限定的な機能のみのサービスとなるが、その後もQRコードを用いたATMからの出金機能やクレジットカードの提供など、続々と機能拡張を進めていくという。

「米国では、給与支払日の3日前に給与の前払いを受けられるサービスが提供されている。日本だと通常毎月25日前後に給与の振込が行われるが、そうすると働き始めても1か月以上収入が無いことになる。私も以前そういうことがあって、仕事用のスーツを買うにも困ってしまった。ユーザーの信用評価にもとづく新機能の開発には、前向きに取り組んでいきたい」(ラウル氏)

単なる銀行口座開設ツールではなく、支払いを伴う各種サービスのトランザクションデータを集約し、新たな働き手に向けた信用モデル構築をGIG-Aは目指している。外国人労働者が蓄積した信用情報、Credit Historyは、母国に帰るときに持ち帰ることができるようにしたいともラウル氏。日本からアジア、世界へとGIG-Aの飛躍に期待したい。

「ASCII STARTUPウィークリーレビュー」配信のご案内

ASCII STARTUPでは、「ASCII STARTUPウィークリーレビュー」と題したメールマガジンにて、国内最先端のスタートアップ情報、イベントレポート、関連するエコシステム識者などの取材成果を毎週月曜に配信しています。興味がある方は、以下の登録フォームボタンをクリックいただき、メールアドレスの設定をお願いいたします。

本記事はアフィリエイトプログラムによる収益を得ている場合があります