銀行サービスに真の国際化を導入。外国人労働者の信用モデルを構築目指すGIG-A

外国人労働者の悩みである口座問題はスマホから解決なるか

外国人労働者の信用モデル構築、邦銀の新たな収益源に

日本は現金中心の決済が一般的で、すでにQRコード決済をはじめとしたキャッシュレス化が進んでいる諸外国に比べると、銀行窓口やATMの(無料)利用可能時間の制約など、使い勝手の悪さが目に付くことも少なくない。そのような保守的な生活環境が外国人労働者や新しい働き手にとってペインポイントとなっている。

そのためGIG-Aは、すべてがスマホのみで完結するサービスを目指している。ユーザーがアプリをダウンロードし、電子上の本人確認、eKYCを行う。そのうえでユーザー合意に基づいて個人情報を銀行に送付し、銀行はその情報を評価して口座を開設する。ラウル氏によれば、ユーザー情報の登録から口座開設申込まで5分程度で完了するとのことだ。

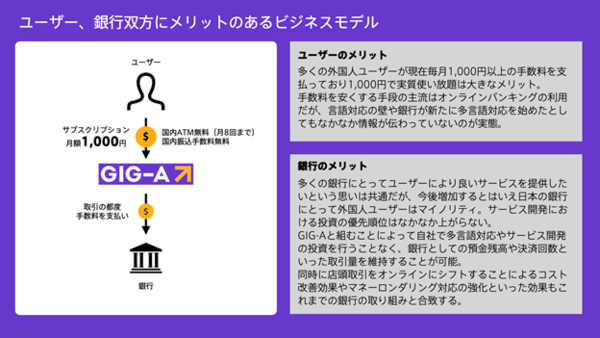

収益モデルはサブスクモデルで、月額手数料を1000円取る代わりにATM利用料が(月間8回まで)無料、国内振込が無料、海外送金も一般的な銀行で4000円程度かかる手数料を500円程度からと、外国人労働者にとっては大きなコストメリットのあるサービスとなる予定だという。

このサービスが普及すると、ユーザーだけでなく銀行側にも大きなメリットが生じる。まずこれまで外国人労働者の口座獲得の大きな障害となっていた、窓口での外国語対応(特に英語以外)が不要となる。さらに、現在日本語のみでオンラインバンキングサービスを提供している銀行でも、GIG-Aが多言語ユーザーインタフェースを提供するため、即座に外国人労働者の口座を獲得できるようになる。

日本に定着し、ある程度長期にわたって給与の振り込みが行われる外国人労働者には将来的に信用情報が蓄積し、住宅や自動車などのローンの対象となることも考えられる。そうすると銀行にとっても、現在の172万人から2030年には400万人を超えると言われる外国人労働者からメインバンクとして選ばれることには収益面でも小さくないメリットが生じることになる。

「ユーザーが毎日行っている入出金のトランザクションをトラッキングして、その人が信頼できるかどうかを評価するアルゴリズムを開発している。これにより、大きなリスクを取らなくても融資などができるようになる」(ラウル氏)

日本人であってもフリーランスとして働く人の中にはローンを組むことのできない人も少なくない。そこでまずは日本にいる/入国してくる外国人労働者を初期ターゲットにサービスを開始し、徐々に日本人ユーザーを増やしていくとしている。

本記事はアフィリエイトプログラムによる収益を得ている場合があります