スタートアップの成長ステージに応じたVCの役割とは?

「横浜ベンチャーキャピタル ミートアップ Vol.3」レポート

2021年5月14日、横浜・関内のスタートアップ成長支援拠点「YOXO BOX(ヨクゾ ボックス)」において、セミナーイベント「横浜ベンチャーキャピタル ミートアップ Vol.3」が開催され、オンライン配信された。テーマは「スタートアップのステージで変わるVCの役割とは?」。

横浜在住のベンチャーキャピタリストでYOXOメンターのライフタイムベンチャーズの木村亮介代表パートナーが司会進行を担当。ゲストにJPインベストメント馬場太久麿氏を迎え、スタートアップエコシステムの中でのベンチャーキャピタル(VC)の役割や、ステージごとの変化などについてトークが繰り広げられた。ナビゲーターはASCII STARTUPのガチ鈴木が務めた。

司会進行の木村氏は、縁あって1年ほど前から横浜に拠点を移し、主にヘルスケア領域などの創業間もない企業をターゲットとするVC「ライフタイムベンチャーズ」を運営。ゲストの馬場氏は、日本郵政グループの投資ファンド、JPインベストメントを運営しつつ、ボランティアでスタートアップの育成プログラム「Startup Ledership Program(LSP)Tokyo」にも関わっているという。

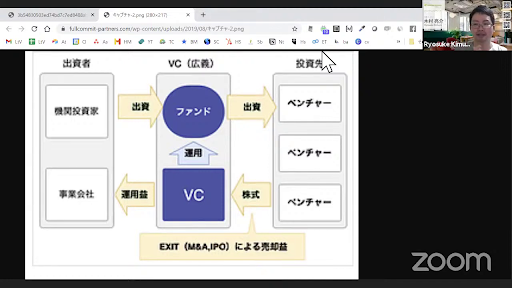

横浜在住のベンチャーキャピタリストでYOXOメンターのライフタイムベンチャーズの木村亮介氏(下)とJPインベストメント馬場太久麿氏(右上)が参加、左上はナビゲーターを務めたASCII STARTUPのガチ鈴木。

VCの仕事や役割はどういったもの?

昨今、日本でも多くのベンチャー企業が注目を集め、なかには大きく飛躍を遂げている例も多く見られる。そういったベンチャー企業の多くは、立ち上げ時にVCを通した資金調達を行ないながら、事業を拡大している。ただ、これからベンチャー企業を立ち上げようと思っている人にとって、VCはどういった仕事をする組織なのか、またベンチャー企業にとってどういった役割を担っているのか、なかなか分かりづらい部分もある。そこでまず、基本的なVCの仕事や役割について説明があった。

VCのおもな業務について、木村氏は「VCはお金持ちで自由に使えるお金があると思われがちですがそうではなくて、投資家から預かった出資金をベンチャーに投資して運用している、というのが主な役割」と説明。具体的には、スタートアップを立ち上げるための資金を、将来のリターンを約束したうえで投資家から預かり、VCがそれぞれの基準で選別したスタートアップに対して出資を行うとともに、出資したスタートアップの成長を支援し、将来の株式上場などで利益を出したうえで投資家に還元する、といった内容となる。ベンチャー企業にとっては、資金が乏しく銀行などからの融資も難しい、創業直後のエンジェル期からシード期にかけて資金を調達し、成長を加速する手段として、VCは非常に強い味方となっている。

ただ、ベンチャー企業への投資は、一般的な企業への投資に比べて非常にリスクが高い。しかもVCがベンチャー企業に投資する資金は、投資家から預かったお金であり、最終的には投資家にリターンを戻す必要がある。そのためVCにとっては、投資先のベンチャー企業がどれだけ成長できるのかを見極めることが重要となる。

たとえば、馬場氏のJPインベストメントでは、スタートアップでも事業が軌道に乗って十分な収益が確保できている企業を対象として、投資額の2~3倍、年率では15~25%ぐらいのリターンが得られるかどうかを投資するかどうかの目安にしているという。

それに対し木村氏のVCは、投資先をエンジェル期やシード期のベンチャー企業に絞っているため、よりリスクが高い。そのため「リターンは最低でも10倍以上をめざして頑張りましょう、ということでやっている」(木村氏)そうだ。

そういったこともあって、馬場氏が「去年(2020年)の日本のベンチャー投資は1500~2000件程度と、(創業する企業の数から考えると)ほんの一握りでしかありません」と説明したように、VCから投資を得るハードルは高い。そのため、ベンチャー企業がVCから投資を得るには、投資に見合った成長が可能なのかという点をVCに示す必要がある。合わせてVCにとっても、「その見極めが非常に重要」(馬場氏)だと強調した。

スタートアップを立ち上げるための資金を、将来のリターンを約束したうえで投資家から預かり、それぞれの基準で選別したスタートアップに対して出資。あわせて出資したスタートアップの成長を支援し、将来の株式上場などで利益を出したうえで投資家に還元する、というのがVCの役割

投資先ベンチャーが、ステージによってVCから求められることは?

ベンチャー企業の成長ステージは、創業直後のエンジェル期からシード期、アーリー期、ミドル期、レイター期とおおむね4つの成長ステージに分けて語られることが多い。その成長ステージに応じてベンチャー企業がVCから求められる内容はどう変化していくのだろうか。

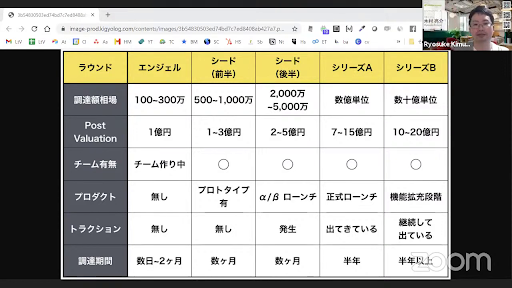

木村氏のVCがターゲットとするエンジェル期からシード期のベンチャー企業は、プロダクトがまだなかったり、プロトタイプがあるかどうか、といった段階が多く、人員もほとんどいない場合もあるという。そのため木村氏は、出資先のベンチャー企業創業者とともに、共同経営者や人員を探すというように、会社作りから支援しているという。その段階での出資額は数百万円から1,000~2,000万円程度。そして、その企業がアーリー期などのステージに移行した場合には、より資金力のあるVCを探して出資してもらう、といった流れになるそうだ。

それに対し馬場氏はミドル期以降のベンチャー企業をターゲットとしているため、「プロダクトも完成していて実績もあり、モメンタム(相場の勢い)もある企業に投資している」(馬場氏)と語る。そういった中で特に重視しているのは、ビッグマーケットをつかめるのか、という点で、テクノロジーを基盤としてイノベーションを推進しているところや、それが一過性ではなく継続性があるかどうかをよく見て投資基準としているという。そして、さらなる成長を続けるには、さらに大きな投資も不可欠で、馬場氏の投資を呼び水として、そこからいかに機関投資家を呼び込めるか、という点も重要だという。

そういったフェーズになると、ベンチャー企業も上場を見据えることになるため、ガバナンスも重要となる。そこで、「形式的ではなく、今やらなければならないことを優先順位をつけてその場で意志決定していく本質的な意味での取締役会が重要となる。社外の取締役なども入れつつ、第三者の意見を聞きながら実質的な意志決定をしていくための下地づくり」(馬場氏)を手伝っているそうだ。

木村氏も、こういった馬場氏の活動についてうなずきつつ、木村氏がターゲットとしているエンジェル期からシード期のベンチャー企業創業者に対して、「(成長に合わせて)あるタイミングで、『あなたひとりの会社じゃないので、世間に価値を出せるように頑張ろう』といった感じでギアチェンジしなければいけない」と注文をつけた。合わせて創業者には「VCが言っていることに謙虚に耳を傾けてほしいというリクエストと、アナタしか見ていない世界をこちら(VC)に迎合せずに伝えてほしい、ということ両方をお願いしている」という。木村氏はこういった注文を伝えていることに矛盾を感じているとしつつも、「事業を成功させる起業家は、それが両方できるのが得意な人が多いように思う」と述べた。ベンチャー企業の成長ステージが進むとともに、自分の意見を通すだけではなく、相手の言うことにもしっかり耳を傾けることが起業家には求められると言えるだろう。

合わせて、どのステージでも身の丈に合った資金を調達するのが重要とも指摘。「シード期ではどのぐらいの資金を調達すべきか相談されることもありますが、たいて1~2年分と答えています。1年だと資金が足りなくなってショートすることがあるので、最低1年半分は調達しましょうと。ただ2年以上の資金を調達してしまうと、日々をどう頑張るか、チームでどう結果を出すかという部分にブレが生じてきます。そのため、多すぎず少なすぎない資金を調達するのが大事。どんな人も無限には頑張れないので、1年で求められている結果を全力で出しに行く、そういったところは成長ラウンドが変わっても変わりません。事業が伸びれば(資金は)付いてくるものなので、いかに事業を伸ばすための活動に集中できているかが重要」(木村氏)と説明した。

ベンチャー企業は、成長ステージに応じて身の丈に合った資金を調達するとともに、成長ステージが進めば相手の言うことに耳を傾けることも重要と説明

それぞれの得意な領域、投資基準などについて

続いて、木村氏、馬場氏それぞれのVCが投資ターゲットとしている領域や投資基準についてトークが繰り広げられた。

木村氏のVCは、ヘルスケアなどの中でも、日本でこれから伸びそうな領域を投資ターゲットとしているそうだが、かといって「ヘルスケアをやっていればどの会社でも投資するわけではない」そうで、明確に「誰がやっているのかという点に比重を置いて、その人でなければやらないだろうなというアイデアだったり、その人がやっていると言えばほかの人が参入してきても、創業者のものを使いたいという強烈なストーリーを持っている人に投資するようにしている」(木村氏)そうだ。

それに対し馬場氏は、投資基準としては、ある程度売上があるうえで、さらに伸びる仕掛けはあるのか、というところをしっかり見極めているという。それが、持続性のある成長ができるのか、というところに関わってくるため重要だと述べた。過去に馬場氏が関わった、ある旅行管理分野のベンチャー企業は、開発したコミュニケーションツールをあえて元請け企業に提供したという。これは、元請けがそのコミュニケーションツールを使うと、その下請け企業も利用し、さらに関連企業にも広がっていく。それによってコミュニケーションが活性化され、利用者(MAU)も伸び、顧客体験が向上して情報量が増え、データベースも蓄積される。まず元請けに提供したのは、そういった正のスパイラルを見越してのことで、馬場氏は秀逸な事例だと感じたそうだ。

ただ、投資したほうがいいように見えるベンチャー企業でも投資に至らない場合もあるとのこと。馬場氏は、そういった事例の多くは人に由来しているとのことで、たとえば起業家が成長フェーズに応じて成長できないと判断した場合には投資を行わないことがあるという。

それに対し木村氏のVCのように、エンジェル期やシード期をターゲットとしているVCでは、投資の基準や金額感を事前にある程度固めていることが多いという。たとえば木村氏のVCでは、投資後の企業価値が2億円以上の企業には投資しない、というガイドラインを定めている。そのため、機械的に投資できないことが多々あるとのこと。これは、ベンチャーの起業家とVCとの間で資金調達の目線感が合わないために起こることで、馬場氏も「(投資額は)あとから上げられるので急ぐ必要はない。先に上げすぎて事業が伸びずダウンラウンドする、というのが最悪なケースで、急がば回れで堅実に積み上げていくのが重要」と指摘するように、やはりフェーズに合わせて身の丈に合った投資を受けて事業を拡大するのが肝要だと説明した。

最後に、事前に寄せられていた質問に両名が回答した。質問は、「社会課題解決型事業はAIやITに比べて投資が活発ではない印象がある。そういった中で注目されるうまい方法はありますか?」という内容。

その質問に対し馬場氏は、「社会課題解決型事業は、リターンを犠牲にするというイメージが強いです。しかし、社会性は高いけれどリターンも出ますよ、と言えば投資家は付いてきます。ただ、20%や50%の年率を出すような事業ではないということなら、投資家を選ぶことが重要です。要求リターンが低いファンドもあるので、そういう人を見つけて話をして投資をしてもらうことが重要でしょう」と回答した。

対する木村氏は、「われわれは社会課題解決型事業を投資対象として見ていますし、収益性と社会課題の解決は矛盾しないと考えています。社会課題解決型でもしっかりリターンを出します、と言ってくれる企業は、むしろ資金調達に有利です。しかも、チームを作る上で、社会性がある方が優秀な人材が集まる条件になっています。社会課題解決型を言い訳にするのではなくて、強みにして事業を作れていれば、投資は得られるでしょう」と回答。ただし、「そこに甘えずに、自社の事業で売上と利益を出す、追い風が吹いているのだから思い切って攻めてビジネスを作りに行ったり、投資に見合った価値を届けることをしよう、ということに愚直に取り組むのがいいと思います」と、投資に見合った努力も重要だと説いてトークイベントを締めくくった。

■お知らせ

ASCII STARTUPは2021年11月19日(金)、IoT、ハードウェア事業者に向けた、オンラインカンファレンス「IoT H/W BIZ DAY 2021 by ASCII STARTUP」を開催します。視聴は無料で、申し込み先着300名様に特典の送付を予定しています。下記チケットサイトよりお申込みください。

■■イベントレジストでお申し込みはこちら■■

■■Peatixでのお申し込みはこちら■■