インボイス制度でフリーランスが不利になる!?

インボイス制度によって、フリーランスや個⼈事業主が不利になる、あるいは取引先を失ってしまうのでは、という不安がSNSなどで話題になっています。いったいどういうことでしょうか? これにはまず、消費税の納税額についての基本を理解しておく必要があります。

事業者は、売り上げたときには消費税を受け取り、仕入れのときには消費税を支払います。そしてその差額を消費税の納税額として計算します。この仕入れのときに支払った消費税額を差し引くことを「仕入税額控除」と言います。

インボイス制度とは、正式には「適格請求書等保存方式」と言い、2023年10月から開始されます。簡単に言うと、「適格請求書発行事業者」である事業者から交付された請求書等(これを「インボイス」と言う)でないと仕入税額控除が認められないというものです。

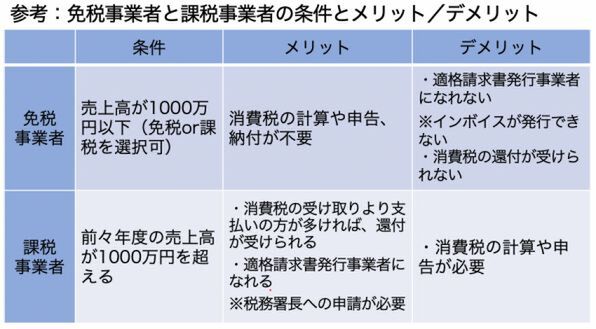

ここで大事なポイントは、「適格請求書発行事業者」として登録を受けられるのは課税事業者に限られ、且つ税務署長に事前に登録申請をする必要があるということです。

インボイス制度の導入後は、適格請求書発行事業者として登録を受けていない業者に仕事を発注した場合、その支払い金額に含まれる消費税額は仕入税額控除が認められなくなるため、実質的に消費税の納税額が増えることになります。

もし、⾃分が仕事を発注する課税事業者の⽴場なら、受け取った請求書が適格請求書(インボイス)でないと、消費税額を丸々負担しなくてはなりません。こうなると、適格請求書を発行できない取引先は避けたくもなりますよね。

これが上述の、フリーランスはインボイス制度の導入で取引先を失うと憶測を呼ぶ根拠です。

ちなみに、免税事業者の方でも税務署に届出書を出せば課税事業者になれます。課税事業者になることで、適格請求書発行事業者になる資格が得られ、さらに登録申請書を税務署に提出して登録することで、ようやく適格請求書発行事業者になることができます。今まで免税事業者だった方が課税事業者を選択するケースが出てくるかもしれません。

本記事はアフィリエイトプログラムによる収益を得ている場合があります

ディスプレーってなにがすごいの?一般的な平面モデルとの見え方の違いや曲率(R)の意味、選び方を解説")

&アスペクト比77:36って聞きなじみないけど使いやすいの?")

とBTO PCならではの特注PCパーツに大興奮")

ゲーミングディスプレー、200Hz・1ms・昇降式多機能スタンドで3万2980円は断然買いでしょう")