この2年間の黒字化は外的要因によるもの

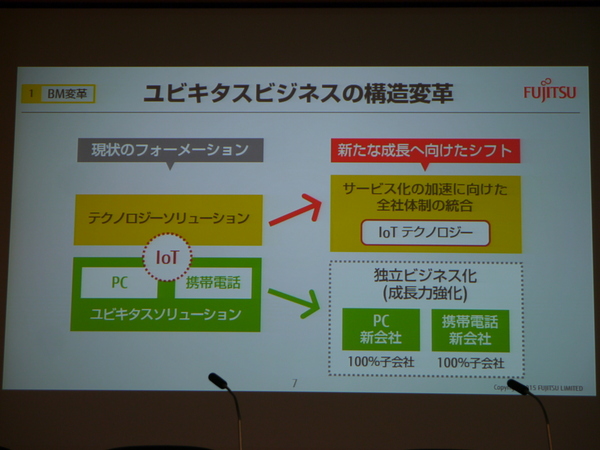

田中社長は、「機動性が求められる事業は、グループ会社として独立させ、単独でも競争に勝ち抜く製品開発と、ビジネス展開を目指す」とする一方、「独立した事業とすることで、責任が明確になり、甘えの構造がなくなる。持続的な利益成長に向けてのマネジメントを強化するために分社化する」とした。

田中社長が指摘する甘えの構造とはなにか。

その点を次のように説明する。

「富士通は、垂直統合を強みとした事業形態をとっている。だが、垂直統合のなかでは、甘えの構造が生まれやすいと考えている。PC事業そのものが調子が悪くても、富士通全体として儲かっていればいいという考えが生まれてしまう」

富士通のPC事業は、2013年度、2014年度に2年続けて黒字化している。だが、それは手放しで評価できるものではない。

2013年度は、年度末に向けて、Windows XPからの買い換え需要が加速。2回の渡る出荷台数の上方修正が行い、最終的には年間590万台を出荷して黒字化。だが、これも、XP効果が最も高まった第4四半期になって滑り込みで黒字化したものだった。

2014年度は上期からその反動を受けて苦戦。前半は赤字だったが、通期では、販売台数は2割減の470万台となりながらも、構造改革効果に加えて、米ドルに対するユーロ安がプラス効果となり、通期黒字化にこぎつけた。

つまり、この2年間は、Windows XP効果と為替効果で黒字化したともいえるのだ。自力での黒字化ではなく、外的要因による黒字化という点も、「甘えの構造」と指摘された一因かもしれない。

そして、今回発表された2015年上期は、再び赤字となっている。

2015年度は、期初には前年並みの470万台を見込んでいたが、このほど上期決算を発表したのにあわせて、50万台減の420万台へと下方修正している。

現時点でPC事業の売却は決めていない

富士通 代表取締役社長の田中達也氏

一方で、携帯電話事業は2013年度は赤字だったが、この背景には同年に発生した品質問題の収束に向けた費用が発生。その影響があったのが大きな原因だ。2014年度および2015年度上期になると、その影響が無くなったのに加えて、「らくらくスマートフォン」が好調に推移。さらに、生産拠点の統廃合をはじめとする構造改革効果があり、300万台でも利益が出る体質へと改善。2014年度通期の黒字に続き、2015年度上期も黒字化している。

また、2014年度の出荷実績が330万台であったのに対して、2015年度は期初計画として340万台を打ち出していたが、このほど20万台増の360万台へ上方修正したところだ。

携帯電話事業の回復ぶりに比べると、PC事業の回復の遅れは課題だといっていいだろう。

ところで、この分社化は、PC事業の売却につながるのだろうか。

これまでのNECやVAIOのPC事業の売却の動きをみると、どうしてもそのあたりが気になって仕方がない。

田中社長は、「現時点でPC事業の売却は決めていない」としながらも、長期的な観点を考えれば、いろいろな選択肢がある。状況の変化をみていくことになる」と語る。

富士通は、新たな経営方針で目指す姿として、営業利益率10%以上、フリーキャッシュフローで1500億円以上、自己資本比率40%以上、海外売上高比率50%以上を掲げた。時期は明言しなかったが、「私の社長在任中に、必ず達成したいと考えている数値目標」とし、早期の達成を見込む姿勢を打ち出した。

だが、営業利益率10%以上という指標を捉えてみると、2014年度の実績ではわずか3.8%に留まり、10%という数値ははるか先。2015年度通期見通しの営業利益率も3.1%。上期は赤字で折り返したところだ。

とても、早期に達成できるような数値目標には見えない。

だが、富士通の全売上高のなかから、PCおび携帯電話を含むユビキタスソリューション事業を除く、テクノロジーソリューションおよびデバイスソリューションだけを合計すると営業利益率は2014年度実績で6.7%。2015年度見通しでは6.8%。つまり、ユビキタスソリューション事業を除いた全売上高の85%を占める事業では、すでに6%台後半の営業利益率を達成している。

PC事業を分社化し、その先に完全売却や、出資比率を49%へと減らし、連結対象から外すというシナリオがあるとすれば、その時点で、富士通の営業利益率は一気に改善することになり、10%への道筋も見え始めるともいえる。

経営方針の指標から、PC事業の行方を占うのは大胆すぎるだろうか。

本記事はアフィリエイトプログラムによる収益を得ている場合があります

この連載の記事

-

第606回

ビジネス

テプラは販売減、でもチャンスはピンチの中にこそある、キングジム新社長 -

第605回

ビジネス

10周年を迎えたVAIO、この数年に直面した「負のスパイラル」とは? -

第604回

ビジネス

秋葉原の専門店からBTO業界の雄に、サードウェーブこの先の伸びしろは? -

第603回

ビジネス

日本マイクロソフトが掲げた3大目標、そして隠されたもう一つの目標とは? -

第602回

ビジネス

ボッシュに全株式売却後の日立「白くまくん」 -

第601回

ビジネス

シャープらしい経営とは何か、そしてそれは成果につながるものなのか -

第600回

ビジネス

個人主義/利益偏重の時代だから問う「正直者の人生」、日立創業者・小平浪平氏のことば -

第599回

ビジネス

リコーと東芝テックによる合弁会社“エトリア”始動、複合機市場の将来は? -

第598回

ビジネス

GPT-4超え性能を実現した国内スタートアップELYZA、投資額の多寡ではなくチャレンジする姿勢こそ大事 -

第597回

ビジネス

危機感のなさを嘆くパナソニック楠見グループCEO、典型的な大企業病なのか? -

第596回

ビジネス

孫正義が“超AI”に言及、NVIDIAやOpen AIは逃した魚、しかし「準備運動は整った」 - この連載の一覧へ

&アスペクト比77:36って聞きなじみないけど使いやすいの?")

とBTO PCならではの特注PCパーツに大興奮")

ゲーミングディスプレー、200Hz・1ms・昇降式多機能スタンドで3万2980円は断然買いでしょう")