柳谷智宣がAdobe Acrobatを使い倒してみた 第55回

「e-文書最新PDF活用セミナー」レポートその1

アドビのセミナーで規制緩和された電帳法とe-文書法を学ぶ

2018年05月23日 09時00分更新

本連載は、Adobe Acrobat DCを使いこなすための使い方やTIPSを紹介する。今回から3回にわたり、特別編として、アドビシステムズ開催の「e-文書最新PDF活用セミナー」レポートをお届けする。第1回は、e-文書法とスキャナ保存がテーマの講演についてご紹介する。

4月26日、アドビシステムズは「e-文書最新PDF活用セミナー」を開催。最新情報をゲットすべく参加してきたので、その様子をご紹介する

近年相次いで規制緩和が行われた電帳法とe文書法について

最初は、「e-文書法とスキャナ保存について」というお題の特別講演が行なわれた。登壇者は、日本文書情報マネジメント協会(略称:JIIMA)の甲斐荘博司氏。企業にとっては、領収書や契約書といった重要書類の管理は気になるところだろう。

まずは、e-文書法の背景のおさらいから。平成10年、電子帳簿保存法(電帳法)が施行されたが、この時点では入力の段階から電子で作られた帳簿と書類が対象で、スキャナ保存は認められていなかった。その後、平成13年にe-Japan戦略がスタートし、電子署名法が施行され、ここでスキャン保存の環境が整った。平成17年にe文書法が施行され、電帳法の改正と共に、スキャナ保存が容認されることとなった。しかし、この時点では保存要件が厳しく、なかなか実施することが難しかった。

JIIMAは要件緩和の要望を毎年出していたとろ、e-文書法施行から8年経ち、平成25年の規制改革会議に国税局とともに呼び出されたという。国税庁はスキャナ保存の実態を話し、JIIMAは要件緩和の要望について説明して議論したところ、要件が緩和されることになった。そして、平成27年に電帳法が改正され、金額規制や電子署名などが撤廃。平成28年にも2回目の緩和が行なわれ、スマホでの入力が可能になったという経緯がある。

日本文書情報マネジメント協会(略称:JIIMA)の甲斐荘博司氏

テーマは「e-文書法とスキャナ保存について」

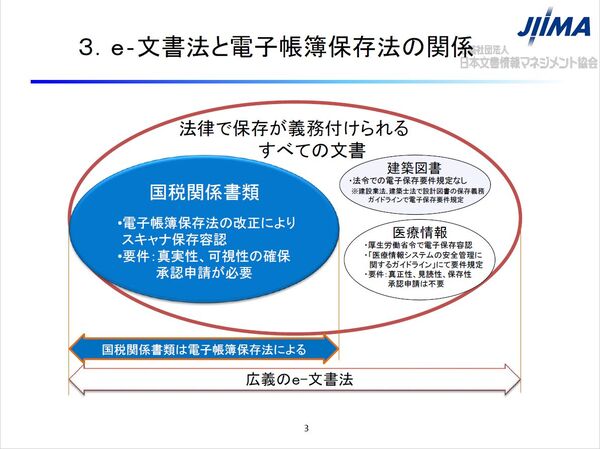

e-文書法の正式名称は「民間事業者等が行なう書面の保存等における情報通信の技術の利用に関する法律」となり、民間への紙による文書保存義務について、原則すべて電子保存を容認するというもの。

e-文書法と電帳法(電子帳簿保存法)は混同されることが多いが、厳密には異なるので注意が必要だ。法律で保存が義務づけられるすべての文書を規定するのが広義のe-文書法となり、国税関係書類は電帳法により扱いが決められている。e-文書法の中で、電帳法に含まれないものとしては、建築図書や医療情報などがある。

e-文書法は電帳法を包括している

平成27年度の税制改正では、契約書や領収書の3万円未満という金額規制が廃止され、入力者の電子署名も不要となった。その代わり、入力者を特定する機能の代替として、入力者に関する情報の確認が要件となった。たとえば、スキャンして電子化する際、そのシステムのログイン情報を保存することで、本人確認をできるようにするのだ。一方、重要書類のスキャンに関しては、適正事務処理要件が追加されている。ちなみに、国税関係帳簿・書類の保存は紙が原則となる。電子データ保存やスキャナ保存はあくまで特例となるのだ。

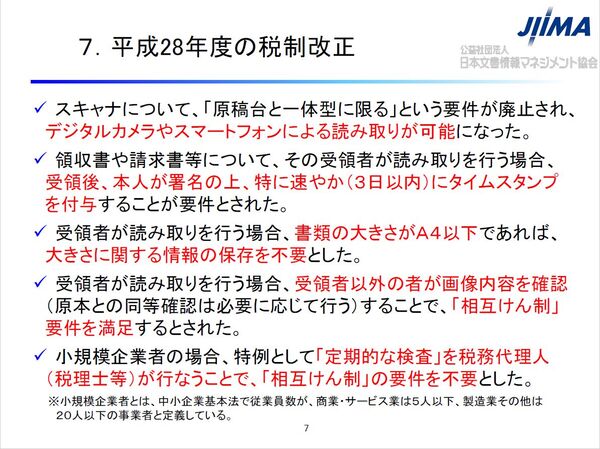

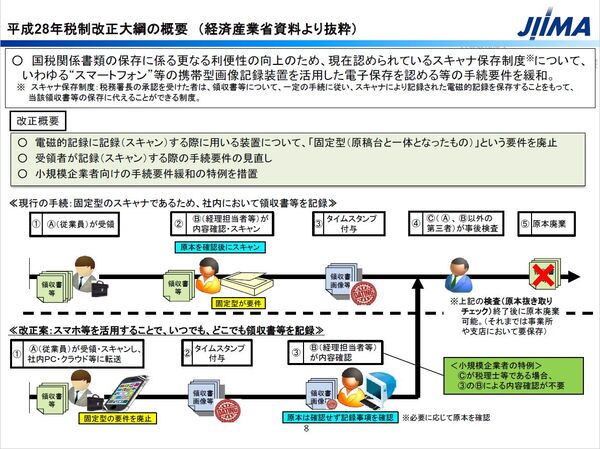

平成28年度の税制改正では、原稿台と一体型に限るというスキャナーの要件が廃止されて、スマホによる撮影が可能になった。新たに、領収書や請求書を受領者がスキャンする場合、本人が署名の上、受領から3日以内にタイムスタンプを付与することが要件となっている。

平成28年度の税制改革の内容

スキャナ保存をするにあたり必要なこと

スキャナ保存をするには、「真実性の確保」「可視性の確保」「税務署長の事前承認」が必要になる。改ざんを防止し、改ざんの有無を検証できることが必要なうえ、キーワードを設定して検索できるようにしたり、印刷できるようにしておかなければならない。このキーワードとは、国税関係書類なら日付と金額と相手先の名前となる。また、スキャナ保存をする3ヵ月前までに承認申請書を所轄の税務署に提出しなければならない。その後、3ヵ月間のみなし承認期間を経て、運用が可能になる。

具体的には、真実性の要件ではカラー画像での読み取りやタイムスタンプの付与といった9項目、可視性の要件では検索機能の確保、見読可能装置(カラーディスプレー、カラープリンターなど)の備付けといった5項目が規定されている。

要件が緩和されても14項目もあるのかと思うが、「運用」で対応しなければいけないのは「入力期間の制限」と「適正事務処理要件」だけで、それ以外はすべて「システム」で満足させることができる。JIIMAは「スキャナ保存ソフト法的要件認証制度」を実施しており、認証を受けたソフトを使えばシステム要件はクリアできるとしている。現時点(2018年4月29日)で「MFクラウド経費」(マネーフォワード)や「OBIC7」(オービック)、「業務支援パッケージ スタンダード」(PFU)など17製品が認証されている。

JIIMAのウェブサイトに電帳法の法適要件認証製品の一覧が公開されている

運用で対応しなければならない要件については理解を深めておく必要がある。「入力期間の制限」では、書類の受領からタイムスタンプを付与する入力を行なうまでの期間が定められている。ここを短くすることで、紙の段階での改ざんを防止するのが目的だ。「業務サイクル方式」を採用する場合、受領者がスキャンする場合は、受領後3日以内。受領者とスキャンする人が異なる場合は37日以内となる。

「適正事務処理要件」では、3つの事務処理を規定している。「相互けん制」は、入力事務についてそれぞれ別の人が行なう体制が必要というもの。そのため、受領者を含めて最低2名での作業が必要になる。「定期的な検査」では、入力した人とは別の人が最低年1回、抜き取りチェックなどをすることが義務づけられている。チェックが終わったら、やっと原本が廃棄できるようになる。「再発防止」では、事務処理の内容に不備がある場合は、原因を究明し再発を防止する方策を検討する体制を用意しなければならない。

なお、「入力期間の制限」「適正事務処理要件」に関しては、契約書や請求書といった資金やモノの流れに直結・連動する「重要書類」が該当する。見積書や注文書など、資金やモノの流れに直結・連動しない「一般書類」には不要となる。

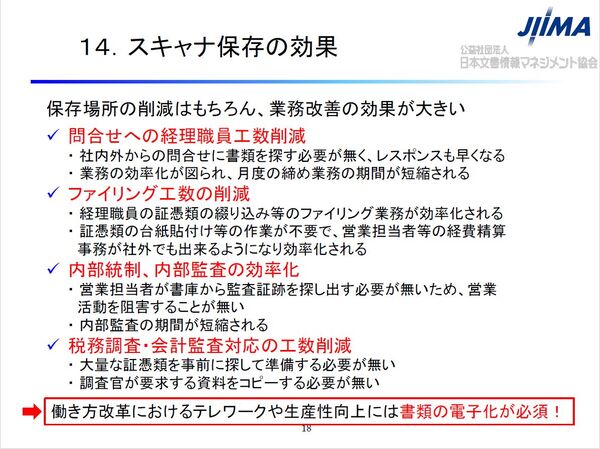

スキャナ保存ができれば、原本を廃棄できるので、保存場所の削減が可能になる。さらに、業務改善の効果も大きいという。たとえば、社内外の経理担当者から問い合わせが来たときに、すぐに探せるのでレスポンスが早くなったり、徴憑の台紙貼り付けやファイリング業務が軽減されるうえ、外出先でも経費精算業務ができるようになる。内部統制や内部監査、税務調査、会計監査の工数も大幅に削減できる効果があるという。

国税関係書類を保存する際のフロー

スキャナ保存をすることによっての業務改善の効果

本記事はアフィリエイトプログラムによる収益を得ている場合があります

この連載の記事

-

第169回

sponsored

契約書に潜むリスクも見逃さない! AcrobatのAIアシスタントなら文脈を理解したファイル比較が行える -

第168回

sponsored

そのPDF、無防備すぎない? パスワードで「改ざん」を鉄壁ガードする方法 -

第167回

sponsored

ChatGPTからPDFの編集・統合・変換ができる! 無料アカウントで利用可能! -

第166回

sponsored

Acrobat AI アシスタントで難解な契約書をスッキリ理解する方法 -

第165回

sponsored

PDFからキーワードをサクッと検索 「簡易検索」と「高度な検索」を使いこなそう -

第164回

sponsored

リリースや証明書発行時に便利! 企業(組織)の角印に当たる署名をAcrobatで押す方法 -

第163回

sponsored

フリーランス法に対応! 「契約書メーカー」で作成した契約書にAcrobatで電子サインしてもらう方法 -

第162回

sponsored

PDFを印刷するため、PDF/X-4フォーマットで作成する作法 -

第161回

sponsored

Wordに書き戻しもできる! 意外と高機能な「コメント」をマスターしよう -

第160回

sponsored

共有前にPDFファイルサイズを圧縮してサイズをコンパクトにする方法 -

第159回

sponsored

図の代替テキストや読み上げ順序を設定してアクセシブルなPDFを作成する - この連載の一覧へ