今回は、SiSが最後に投入しようとして果たせなかった、SiS680チップセットを紹介したい。SiS680は連載53回のロードマップには入っていない、幻の製品となったものである。

幻の製品となった「SiS680」チップセット

過当競争の2006年

人気はグラフィック統合チップセット

まずは2006年あたりからの製品計画を説明しよう。2006年というのは、もうSiSにとってかなり苦しい局面にあった。この時点でのチップセットベンダーはインテル、NVIDIA、ATI、SiS、VIAの5社。インテルは相変わらず自社製品に向けチップセットを提供しており、このインテル互換チップセットのマーケットをNVIDIA/ATI/SiSで分け合っている状況だ。

AMD向けはNVIDIA/ATI/SiS/VIAでやはり分け合っている状況になっていた。すでにULiは2006年にNVIDIAに買収されており、もうこの時点ではほとんどシェアはないに等しかった。

一方VIAは、2003年4月のインテルとのPentium 4特許訴訟の和解条件として、3年間のみP4バス向け製品のライセンスを取得しており、これに合わせて2003年より急速にビジネスを方向転換。2005年にはP4バスと互換性がないVIA V4バス※1を採用するVIA C7プロセッサーを投入する。

※1 限りなくP4バスに近いが、ほんの少し手を加えて互換性をなくしている。

インテルのライセンスを得ずに製造したとして訴訟のきっかけとなった、VIA製のPentium 4用チップセット「P4X266」

VIAは、C7をビジネスのメインに据えていたから、チップセットビジネスに関してはAMD向けのものが若干あった程度に過ぎない。2007年あたりには、ほぼ互換チップセットビジネスから完全撤退を果たしており、その意味ではVIAにとってチップセットビジネスは、この時点ですでに余禄でしかなかった。

結局2006年の前半の時点でチップセットビジネスはNVIDIAとATIの真っ向勝負で、自社向けハイエンドのみインテルが健闘しているといった状況にあった。つまり、グラフィック統合チップセットがチップセットビジネスの中で大きな比率を占めており、優れたグラフィックコアを保有していたNVIDIAとATIが、当然ここで大きなシェアを握ることになる。

当時インテルがNVIDIAに頑としてプロセッサーライセンスを提供しなかったこともあり、AMD向けのチップセットはNVIDIAがメインでATIがここに拮抗、インテル向けのチップセットは自社がメインながらグラフィック統合に関してはATIがシェアを握る、という構図になっていた。そのため、SiSはどちらのプロセッサー向けでも極めて苦しい戦いを強いられていた。

シェアを奪えず焦るSiS

サーバー市場へ参入するも振るわず

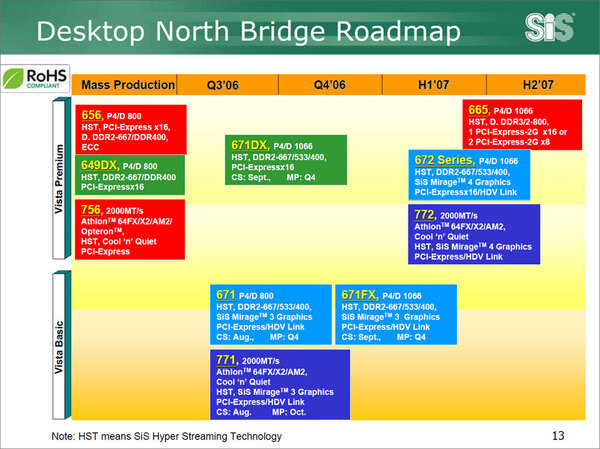

COMPUTEX TAIPEI 2006で示されたSiSのロードマップ

上の画像は2006年におけるSiSのチップセット(ノースブリッジのみ)のロードマップであるが、肝心のグラフィックコアがMirage 3のままでは、インテル向けはともかくNVIDIAとATIには到底かなわないのは明白で、ジリ貧の戦いを強いられていた。この2006年には起死回生として、AMD向けのサーバー市場に打って出るというプランも示されたが結果は芳しくなかった。

サーバー/ワークスション向けのロードマップ。Xeon向けのライセンスは取得していないので、当然これはAMD向けのプランである

少なくとも筆者が知る限り、SiSのチップセットを搭載したサーバー/ワークスション向けの量産品はひとつもない。当時、なぜこの市場に参入したのかとSiSに尋ねたところ、「今後大きくなるし、競合も少ないから」という回答だった。

要するに、もし運よく取れればアタリは大きいので、とりあえず張ってみたという感じだ。実際、製品そのものはデスクトップ向けとまったく変わらず、単にサーバー/ワークスション向けの認証を施した“だけ”でしかなく、特に魅力もないために採用例は皆無であった。

とは言っても、SiSはこの時点ではまだチップセットビジネスから撤退するつもりはなかった。UMCの事実上の子会社として、UMCの稼働率を上げるためにもチップセットを大量に作って売らないといけない。連載193回で2009年以降のSiSの売上を示したので、今回は2001年から2008年までの売上を表にまとめてみた。日本円に関しては1台湾ドルを3.5円で換算しただけなので、あくまで目安としてほしい。

| 2001~2008年 SiSの売上高 | ||||||

|---|---|---|---|---|---|---|

| 年度 | 売上(台湾ドル) | 売上(日本円) | ||||

| 2001 | 100億1200万 | 350億4200万 | ||||

| 2002 | 158億3600万 | 554億2600万 | ||||

| 2003 | 167億1900万 | 585億1650万 | ||||

| 2004 | 106億4400万 | 372億5400万 | ||||

| 2005 | 115億3400万 | 403億6900万 | ||||

| 2006 | 79億900万 | 279億6500万 | ||||

| 2007 | 65億1200万 | 227億9200万 | ||||

| 2008 | 53億8500万 | 188億4750万 | ||||

ここからわかるとおり、2006年というのは売上が久々に100億台湾ドルを割り込んでしまった年であり、「何とかしないと」という焦りが明確に見えた時期であった。サーバー/ワークスション向けへの参入は、その最たる例であろう。

この連載の記事

-

第781回

PC

Lunar LakeのGPU動作周波数はおよそ1.65GHz インテル CPUロードマップ -

第780回

PC

Lunar Lakeに搭載される正体不明のメモリーサイドキャッシュ インテル CPUロードマップ -

第779回

PC

Lunar LakeではEコアの「Skymont」でもAI処理を実行するようになった インテル CPUロードマップ -

第778回

PC

Lunar LakeではPコアのハイパースレッディングを廃止 インテル CPUロードマップ -

第777回

PC

Lunar Lakeはウェハー1枚からMeteor Lakeの半分しか取れない インテル CPUロードマップ -

第776回

PC

COMPUTEXで判明したZen 5以降のプロセッサー戦略 AMD CPU/GPUロードマップ -

第775回

PC

安定した転送速度を確保できたSCSI 消え去ったI/F史 -

第774回

PC

日本の半導体メーカーが開発協力に名乗りを上げた次世代Esperanto ET-SoC AIプロセッサーの昨今 -

第773回

PC

Sound Blasterが普及に大きく貢献したGame Port 消え去ったI/F史 -

第772回

PC

スーパーコンピューターの系譜 本格稼働で大きく性能を伸ばしたAuroraだが世界一には届かなかった -

第771回

PC

277もの特許を使用して標準化した高速シリアルバスIEEE 1394 消え去ったI/F史 - この連載の一覧へ