核融合にどう関わるか。方式ではなく「役割」で見る参入マップ

炉心から保守、産業インフラまで。日本企業が関われる核融合産業の5つのポジション

最近、核融合スタートアップへの投資ニュースが続いている。三井物産株式会社はこの数年で、京都フュージョニアリング、米国の核融合スタートアップCommonwealth Fusion Systems(CFS)、さらに核融合サプライチェーンの株式会社MiRESSOにも投資している(参考)。また、国内の大手企業12社によるコンソーシアムはすでにCFSへ約8億6,300万ドルを投資しており、動きはスタートアップへの出資にとどまらない。

もし核融合が「いつか来る未来の発電所」にすぎないなら、ここまで多くの企業が動く理由は説明しにくい。企業が見ているのは、発電所そのものではなく、その前後に広がる産業構造なのかもしれない。

これまで本特集では、核融合エネルギーの商用化条件を出発点に、トカマク(ヘリカル)、FRCミラー、レーザーといった各方式のサプライチェーンの違いを見てきた。最終回となる今回は、「自社はどのような役割で関われるか」という視点で整理したい。

核融合はゼロサムゲームではない

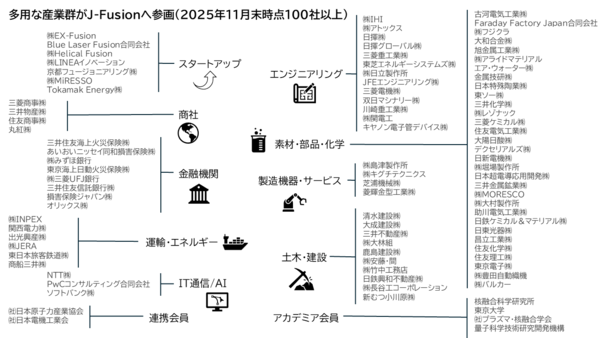

日本では、核融合産業の業界団体「J-Fusion」に100社以上の企業が参加しており、素材、製造、商社、金融、建設など幅広い産業がすでにエコシステムに参画している。

核融合産業の業界団体「J-Fusion」には、素材、製造、商社、金融、ITなど100社以上の企業・機関が参加している(J-Fusion会員一覧)

核融合は、ひとつの方式だけが生き残る「総取り」の世界ではなさそうだ。基幹電源を目指す大規模炉、小型分散型の装置、レーザーや制御などの周辺技術。それぞれが異なる時間軸と市場を持つ可能性がある。

仮に将来、エネルギー市場の主役が別の技術になったとしても、核融合開発に参加した企業の手元には、極限環境での材料、制御、製造といった高度なノウハウが蓄積される。それらの技術は、半導体、宇宙、医療、パワーエレクトロニクスなど、すでに市場が確立している分野にも応用可能だ。核融合への参入は、「当たるかどうか」の賭けというより、技術ポートフォリオを厚くする投資とも言える。

政府が複数方式への支援を広げているのも、技術的な不確実性を分散させながら、産業の裾野を広げるという合理的な判断でもある。

では、その中で自分たちはどこに立てるのか。関わり方をイメージしやすくするため、核融合産業を「方式」ではなく「役割」で整理してみた。

核融合産業参入マップ

核融合産業を「役割」で整理すると、次のような参入マップが見えてくる。

①炉心開発プレイヤーに関わる

最もイメージしやすいのは、炉心技術を開発するプレイヤーに関わる形だ。トカマク、FRCミラー、レーザーなど、各方式のスタートアップや研究機関に対して、部材や装置、要素技術を提供する形で参画する。

例えば、磁場をつくる超電導コイル、レーザー光学系、プラズマ制御装置、真空容器、燃料供給系など、炉心を成立させるためには多くの高度技術が必要になる。スタートアップがすべてを自社で開発するわけではなく、多くの企業や研究機関がサプライヤーとして関わる構造になっている。

ただし、方式によって求められる技術や開発体制は大きく異なる。トカマクは巨大装置を前提とした国際分業型の開発になりやすい。一方、FRCミラーは比較的コンパクトな装置開発型、レーザー方式は高出力レーザーや高速制御などのプロセス技術が中心になる。

こうした炉心技術は、核融合専用というわけでもない。例えば三菱電機株式会社は、核融合研究向けの超電導コイル開発にも関わっているが、同社の超電導技術は医療用MRIやリニアモーターカーなどにも応用されている。

レーザー方式では、浜松ホトニクス株式会社が高出力レーザーや光計測の分野で関わっており、同社の光技術は医療機器や半導体装置、科学計測など幅広い分野で使われている。

また、ヘリカル型核融合のスタートアップである株式会社Helical Fusionの最終実証装置に向けては、富山の産業機械メーカーである株式会社スギノマシンが、超電導コイル製造向けの専用加工機の開発に関わっている(参考)。

核融合の炉心開発は、既存の高度技術が集まり、新たな用途を生む場でもある。超電導、レーザー、精密制御といった自社技術が他分野で通用しているなら、炉心開発への参入余地は十分にある。

②発電プラントの開発に関わる

核融合発電所は、炉心だけで成立するわけではない。冷却系、電力変換設備、遮蔽構造、建屋、保守設備など、巨大な発電プラントとしての設計と建設が必要になる。ここには、従来の発電所や大型プラントで培われてきた重工業や建設産業の知見がそのまま活きる。

例えば、三菱重工業株式会社や株式会社IHIといった重工メーカーは、原子力や火力発電で培ったプラント統合や大型構造物の設計・製造の経験を持つ。建設分野では鹿島建設株式会社や株式会社大林組などのゼネコンも含め、日本の重工・建設企業の多くが核融合産業の業界団体「J-Fusion」に参画している。核融合発電所の建設や設備統合は、まさにこうした企業が得意としてきた領域だ。

また、核融合炉では極端な高温や中性子環境に耐える材料が不可欠になる。三菱ケミカル株式会社、京セラ株式会社といった素材メーカーもJ-Fusionに参加しており、耐熱材料や機能材料の開発は核融合産業の重要な基盤の一つと位置付けられている。

さらに、真空容器や光学部品、精密構造部材の製造には、日本が強みを持つ精密加工や製造装置の技術が欠かせない。アルバック株式会社の真空技術や株式会社島津製作所の計測技術など、半導体装置や科学機器で培われた技術も、核融合プラントを支える要素技術として位置づけられている。

プラント建設、大型構造物の設計・製造、耐熱素材の開発など、重工・素材・精密機器分野に強みを持つ企業にとって、核融合発電所の開発は既存事業の延長線上にある領域だ。

③電力システムを支える

核融合発電所では、プラズマを維持するための巨大な電力制御と、発電された電力を安定して送電網に接続するための電力変換システムが不可欠になる。ここではパワー半導体、電力変換装置、電源制御といった電力技術が重要な役割を担う。

この分野では、三菱電機、株式会社東芝、株式会社日立製作所といった電機メーカーが、長年にわたり電力機器や電力変換装置の開発を進めてきた。核融合でも、こうした電力制御や電源技術は欠かせない基盤となる。

一方で、核融合の電力システムはまだ標準的な設計が固まっているわけではない。プラズマを維持するためのパルス電源、高速電力制御、次世代パワー半導体など、新しい技術が必要になる可能性もある。その意味で、この領域は既存の電機メーカーだけでなく、電力変換や電源制御、パワー半導体などを手がけるスタートアップにとっても参入余地がある分野と言える。

電力変換・制御技術は、再生可能エネルギーの導入拡大や次世代パワーグリッドといったエネルギー転換の文脈でも活用されていく。電力システムに強みを持つ企業にとって、核融合はその技術の新しい実証・応用の場になり得る。

④保守・運用を担う

核融合発電所は、一度完成すれば終わりではない。トカマク型などは、数十年単位で運転を続ける巨大インフラであり、定期点検、部品交換、設備更新など、長期的な保守・運用の体制が不可欠になる。しかも炉内は高温や放射線など人が直接作業できない環境になる可能性が高く、点検や部品交換の多くは遠隔操作やロボットが担うと想定されている。実際、核融合研究施設ではすでに遠隔保守の技術開発が進んでいる。

この領域では、日本企業が強みを持つ。ファナック株式会社、株式会社安川電機、川崎重工業株式会社など世界的な産業ロボットメーカーを国内に抱え、精密センサーや計測機器の分野でも株式会社キーエンスや島津製作所といった企業が強い存在感を持つ。実際、核融合研究施設ではすでに遠隔保守の技術開発が進んでいる。

建設期間よりはるかに長い時間をかけて続く運用フェーズは、独立した長期ビジネスになり得る。ロボットや精密計測に強みを持つ企業にとって、核融合の保守・運用は有望な参入領域の一つだ。

⑤産業インフラをつくる

核融合が産業になるためには、技術だけでは足りない。人材、法制度、保険、金融といった「産業インフラ」も整っていく必要がある。

例えば発電所の建設や運転には、安全基準や許認可の枠組みが不可欠だ。原子力とは異なる技術である核融合に対して、どのような規制体系を整備するのか。米国では原子力規制委員会(NRC)が核融合専用の規制枠組みの整備を進めており、英国や欧州でも独自の規制枠組みが動き出している。

金融や保険の分野でも実務的な対応が本格化しつつある。巨大設備を建設する以上、建設リスクや運転リスクをどう評価するかが重要になる。海外では世界最大の保険ブローカーであるMarsh & McLennan Companies, Inc.や、ロンドンの保険市場Lloyd’s of Londonなどが、将来の核融合発電所を想定したリスク評価や保険スキームの検討を進めている。

人材面でも同様だ。プラズマ物理だけでなく、材料、電力、制御、ロボット、プラント工学など、多様な分野の専門人材が必要になる。英国ではUKAEA(英国原子力公社)を中心に、核融合産業の基盤となる人材確保のための包括的スキル育成プログラム「FOSTER」が、技術習得から実務教育までを一体的に提供している。欧州では、EU加盟国の研究機関や大学が参加する研究コンソーシアム「EUROfusion」を通じて、核融合研究と人材育成が長年続けられてきた。産業化を見据えた人材基盤づくりは、欧州全体ですでに軌道に乗っている。

こうした制度、人材、金融といった産業インフラの整備は、日本にとってもこれから本格的に取り組むべき領域だ。法務・金融・教育・人材分野のプレイヤーが産業形成の初期段階から関わる意味は、技術系企業に劣らず大きい。

核融合は「当てる」産業ではない

こうして見ていくと、核融合は単なる発電技術ではない。研究、製造、建設、運用、制度、金融まで、多くのプレイヤーが関わる巨大な産業エコシステムになりつつある。

どの方式が最終的に主流になるかは、まだわからない。だが確かなのは、プラズマ制御、材料、電力変換、レーザー、精密加工など、周辺技術の積み上げはすでに産業として動き始めているということだ。

核融合は既存の高度技術が集まる「交差点」だ。この産業への参入は、ロマンへの博打ではない。技術と役割を丁寧に選べば、既存事業の延長線上で関わる余地はある。「どの炉を選ぶか」ではなく、自分たちはどの役割を担うのか。その問いから、核融合との距離はぐっと縮まるはずだ。

本記事はアフィリエイトプログラムによる収益を得ている場合があります