IDC Japanが調査予測結果を説明、2027年には産業向け5G関連IT市場全体で2000億円超に成長の見込み

産業向け5G市場、ユーザー企業が支援を期待するベンダーは?

2021年06月07日 11時40分更新

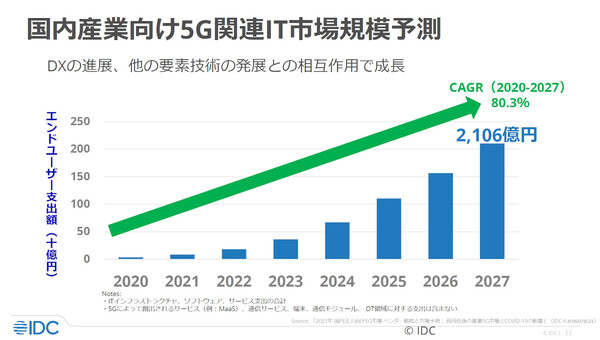

IDC Japanは2021年6月4日、産業分野向け5G関連IT市場の動向について記者説明会を開催した。2020年以降は5G技術への理解が進んで「課題解決の手段のひとつ」という認識が拡大しており、今後はPoC(実証実験)段階から次のフェーズへと移行するという。国内産業向け5G関連IT支出は、2020年の数十億円から2027年には2106億円の市場規模に成長する見込みだという。

国内産業向け5G関連IT市場規模予測

産業分野における5Gの本格導入は2024年ごろから

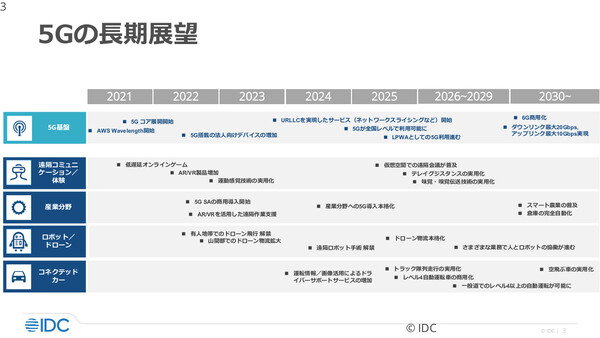

同社コミュニケーションズリサーチマネージャーの小野陽子氏は、国内5G市場のこの1年を振り返り、屋外で使用できるSub-6帯(4.7GHz帯)が制度化され、PoC含む実証実験が増えたと説明。産業分野においては5G対応デバイスの種類や選択肢はまだ不足しているものの、5Gコアネットワークや基地局を中心としたスタンドアロン(SA)構成の商用導入が2022年ごろに開始されることで、2024年には本格展開が始まるとの予測を紹介した。

IDC Japan コミュニケーションズ リサーチマネージャーの小野陽子氏

5G市場の長期展望。産業分野では2022年ごろから5G SAの商用導入が始まり、2024年に5G導入が本格化する見込み

5G関連製品やサービス事業者の動向はどうか。まずローカル5G提供事業者は、無線エリアのアセスメントや設計/構築、運用保守といったサービス全般を提供しながら、当初はオンプレミス型の導入ニーズに応え、さらなる裾野拡大に向けてクラウド型に移行していく。

全国規模のMNO(NTTドコモ、KDDI、ソフトバンク、楽天モバイル、UQコミュニケーションズなど)については当面、ローカル5Gの免許取得が認められていないが、セルラー系の無線エリア構築や研究開発実績を活かし、免許を必要としない領域での事業展開も可能だと小野氏は指摘する。ここでポイントとなるのは、多様な案件やニーズに応えるためのエコシステム強化と、MEC(モバイルエッジコンピューティング)の提供だ。昨年末には、KDDIとAWSがMEC環境を構築する「AWS Wavelength」を使った新サービスの提供開始を発表した。

「狭い国内でどれだけ低遅延を実現できるかは、議論の余地がある。だが、グローバルではMECの注目度が高く、5Gにおいて注力すべきポイントであることは間違いない」(小野氏)

ベンダー全般の取り組みにも、さまざまな変化が見られる。1つは、5Gへの理解がベンダーおよびユーザー企業の双方で進み、課題解決手段のひとつとしてどう活用するのかを検討するようになったことだ。ただし、現時点では具体的なユースケースが少なく、ベンダーからの提案材料が少ない。そこで多くのベンダーが5Gラボや共創プログラムを立ち上げて、ユースケースの開拓やソリューション開発、ビジネスマッチングに注力している。

もうひとつの変化は、ネットワークに強いベンダーが複合的なネットワークソリューションの開発と提供に乗り出していることだ。具体的には、5Gプラットフォームをマルチベンダーで構築できる選択肢の提供や、SDN、ゼロトラスト、冗長化やエンドツーエンドのQoS、Wi-Fiと5Gの統合管理ソリューション、パブリック5Gとローカル5Gの連係ソリューションなどだ。すでに実績と経験のある既存ネットワーク技術との合わせ技で、新たな価値を提案し始めている。「裏方の目立たない領域だが、非常に活発な動きが見られる」と小野氏は述べる。

ユーザー企業で5Gへの理解が進み、IT系ベンダーへの期待が高まる

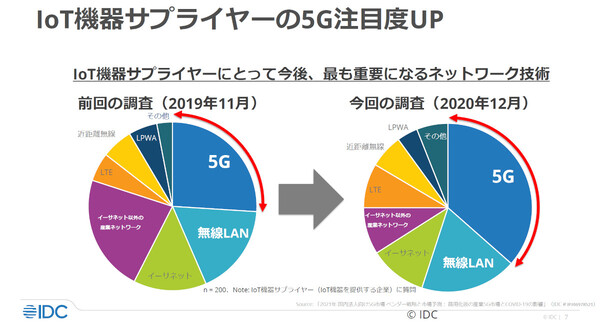

それでは産業分野は5Gの可能性をどう捉えているのか。IDC JapanがIoT機器サプライヤーに対して、「今後最も重要になるネットワーク技術」についてアンケート調査を実施したところ、2019年11月の調査では「5G」という回答が占める割合は全体の4分の1程度だったが、2020年12月の調査では3分の1に増えたという。

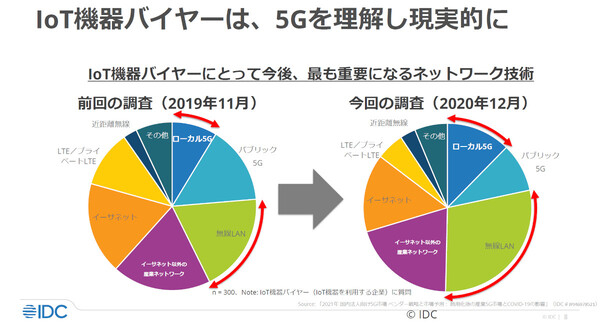

また、IoT機器バイヤー(ユーザー企業)に同様のアンケートを行ったところ、2019年調査と2020年調査の比較では「ローカル5G」という回答割合が増加し、「パブリック5G」の割合が減少、また「無線LAN」の割合が大幅増加する結果となっている。

「ローカル5Gとパブリック5Gの違い、初期コストや運用コスト、Wi-Fi 6の高速性など、それぞれの技術に対して理解が進み、より現実的な判断ができるようになったからだと考える。こうした正しい認識や評価は市場の進展においてプラスのドライバーになるので、歓迎される変化」(小野氏)

IoT機器サプライヤー、バイヤー(ユーザー企業)へのアンケート調査。サプライヤーでは5Gへの注目が上昇、バイヤーでは5Gに対する理解が深まった

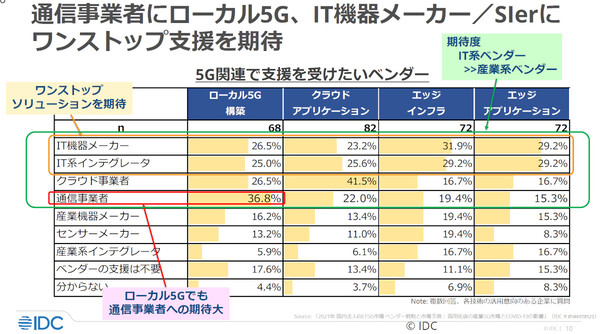

そんなユーザー企業が、ローカル5G構築/クラウドアプリケーション/エッジインフラ/エッジアプリケーションの4カテゴリにおいて、支援を受けたいと考えるベンダーの種別はどこなのか。「調査した結果、注目すべき結果が3つ得られた」と小野氏は語る。

1つめは、ローカル5G支援で最も期待するベンダーに「通信事業者」が選ばれている点だ。「通信関連については、やはり通信事業者に期待したいのだろう」と小野氏は推測する。

2つめは、IT機器メーカーやIT系インテグレーターに対して、どのカテゴリでもまんべんなく期待が寄せられている点である。「彼らの強みは、ユーザー企業に寄り添いながら、アプリケーションや5G通信インフラを組み合わせた総合ソリューションを提供できること。つまり、ユーザー企業も彼らにワンストップソリューションの提供を期待しているのではないか」(小野氏)。

さらに、産業系よりもIT系のメーカーやインテグレーターに期待が集まっている点も注目される。ローカル5Gの主要な適用領域は産業分野と考えられているが、「ITについてはIT系の事業者に支援してほしい」という本音が見て取れる。

ユーザー企業が5G関連ソリューションで支援を受けたいベンダー種別

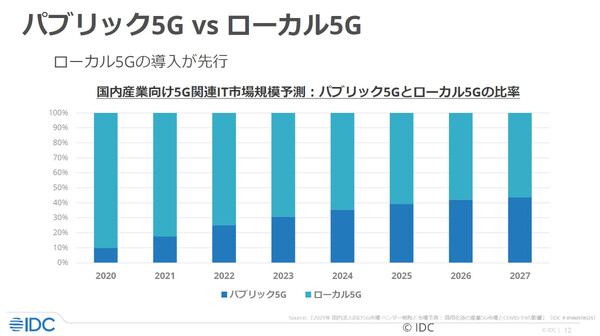

なおIDCでは、パブリック5Gとローカル5Gの市場規模について、通信環境の整備状況からローカル5Gが先行すると予測している。ただし、「たとえば、鉄道沿線上はパブリック5Gで駅構内はローカル5G、屋外のパブリック5G中心のソリューションでも建物内はローカル5Gといった(複合的な)ケースが多々考えられる」ことから、現実には両者が補完し合いながら進展すると小野氏は予測している。

パブリック5Gとローカル5Gの市場規模予測

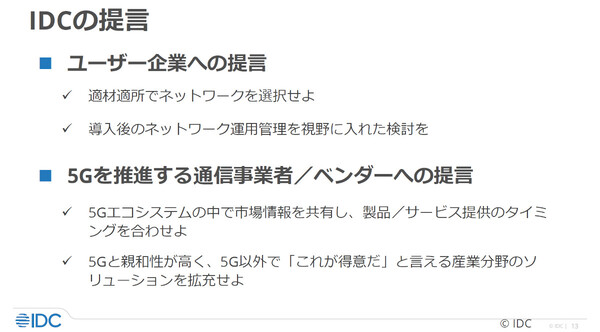

今後について小野氏は、「ユーザー企業は5Gありきではなく適材適所で必要な技術を採用し、導入後の運用管理も視野に入れた検討をしてほしい」と提言。また、5Gを推進する通信事業者やベンダーに対しては、「競争優位性を得るには顧客のニーズに合致した産業分野ソリューションをうまく5Gと組み合わせて、強みを構築していくこと」が必要であり、同時に「製品やサービスをバラバラに展開するのではなく、エコシステムの中で市場情報を共有しながら製品/サービスの提供のタイミングを合わせてほしい」と語った。

ユーザー企業および通信事業者/ベンダーへの提言

本記事はアフィリエイトプログラムによる収益を得ている場合があります