DRAM市場のほぼ7割を日本企業が占める

その後競争の激化でメーカーが激減

1987年におけるDRAMマーケットのシェアは下記のように、市場のほぼ7割を日本企業7社が占めていた頃である。

| DRAMのマーケットシェア | ||||||

|---|---|---|---|---|---|---|

| 順位 | メーカー | 売上 | シェア | |||

| 1位 | 東芝 | 4億5276万ドル | 17.3% | |||

| 2位 | NEC | 3億6880万ドル | 14.1% | |||

| 3位 | 三菱 | 3億1378万ドル | 12.0% | |||

| 4位 | TI | 2億8656万ドル | 11.0% | |||

| 5位 | 日立 | 2億7866万ドル | 10.7% | |||

| 6位 | 富士通 | 2億4043万ドル | 9.2% | |||

| 7位 | Samsung | 1億8628万ドル | 7.1% | |||

| 8位 | 沖電気 | 1億2215万ドル | 4.7% | |||

| 9位 | Micron Tech. | 1億 974万ドル | 4.2% | |||

| 10位 | シャープ | 4719万ドル | 1.9% | |||

1985年には米SIA(Semiconductor Industry Association:半導体工業会)はUSRT(United States Trade Representative:米国通商代表部)に対して日本への提訴を行なっており、さらにいくつかのメーカーが反ダンピング法違反で訴えを起こしたりした結果、1986年9月に第2次日米半導体協定の見直しが行われたが、見直された翌年ですらこれなのだから、いかに日本企業が強かったかわかろうというものだ。ちなみにインテルは1985年にDRAMから撤退を決めている。

ただ日本の市場独占は長く続かず、この後韓国勢にシェアを奪われていったのはご存知のとおり。前述の表とは異なるが、1975/1990/1992年のマーケットシェアの数字を見ると以下の数字が並んでいる。

| DRAMのマーケットシェア | ||||||

|---|---|---|---|---|---|---|

| 1975年 4Kbit |

1990年 1Mbit |

1992年 4Mbit |

||||

| インテル | 46% | 東芝 | 22% | Samsung | 13% | |

| TI | 25% | Samsung | 14% | NEC | 12% | |

| Mostek | 14% | NEC | 10% | 日立 | 11% | |

| NEC | 4% | 三菱 | 10% | 東芝 | 11% | |

| NS | 3% | 日立 | 8% | 富士通 | 9% | |

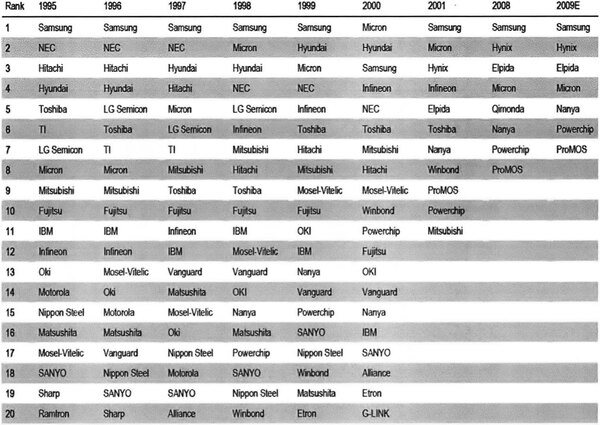

ここから先、急激にDRAMベンダーの数が絞られるようになってゆく。2009年のUBSの資料によれば、1995~2009年末のDRAMベンダーランキングは下の画像のようになっている。

1995~2009年末のDRAMベンダーランキング。リストを見てると、Nippon Steel(NKK:旧新日本製鐵)の半導体部門であるNippon Steel Semiconductorなんて懐かしい名前もあるが、ここは1999年に日立に買収された

画像の出典は、“A Study of the DRAM industry”

1995年にはまだ上位につけていた国内企業はどんどん落ちてきており、1999年ではトップ5にかろうじてNECが残っているだけ。上位4社はMicron、Hyundai、Samsung、Infineonとなっている。

翌2001年になると、富士通/沖/サンヨーはランキングから落ちており、このあたりでDRAMベンダーの猛烈な淘汰が起きた形だ。

ちなみにEtronTechやAlliance Semiconductor、IBMなどの名前も消えているが、EtronTechとは現在も産業機器向けDRAMを引き続き生産している。リストから落ちたのは、一般市場向けの製品投入を絞ったのが理由であろう。

Alliance Semiconductorは破綻しており、名前その他の権利を買収した形で現在存続するAlliance Memoryはファブレスとなっており、Micronその他のDRAMベンダーに生産を委託する形で、やはり産業向けの古い規格のDRAMの供給を行なっている。

IBMは1996年に東芝との合弁でDSC(Dominion Semiconductor LLC)という会社を設立し、DRAMとフラッシュメモリーの生産をしていたが、2000年に合弁を解消しており、DSCそのものは東芝が買収、DRAMの生産ラインをNANDフラッシュ向けに転用することでNANDフラッシュの生産拠点になってしまった。

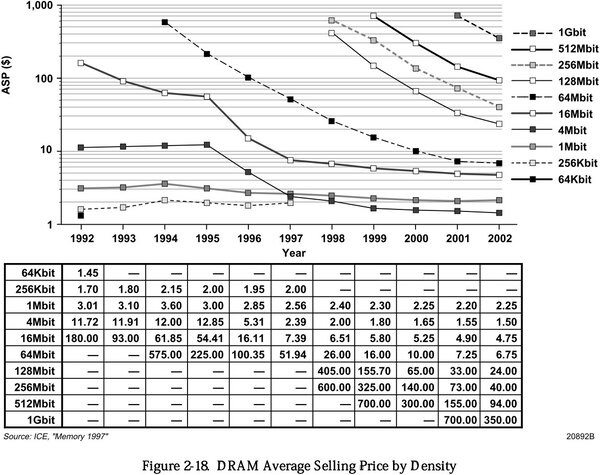

なぜこのようなことが起きたかというと、急速な微細化による容量拡大と、平均小売価格の猛烈な下落である。1992年といえばもう16Mbit DRAMが流通していた時期であるが、1991年に発売開始された当初はチップ単価が43.25ドルだったのが1992年には30ドルあたりまで落ち、1997年には7ドルあたりまで下落し、そこからは緩やかに下がっていく。

より大容量の64Mbitや128Mbit/256MBitも同じであり、1Gbit以降も同じ運命を辿っている。大容量化にはプロセスの微細化や一部新しい構造などの導入が必要で、このためにはより微細化が可能な工場の建設や設備導入、及び新構造を実現するための研究開発が欠かせない。要するに金が掛かるわけだ。

縦軸がbit単価、横軸が時期である

画像の出典は、National Museum of American Historyに収録されている、ICE(Integrated Circuit Engineering)による“Memory 1997"のChapter 2”

その一方で平均小売価格はがんがん落ちていくため、その設備投資や研究開発費を回収するのがさらに難しくなる。回収にはとにかく数を作って売るしかないが、数が多いと供給過剰になりがちで平均小売価格がより落ちる。

では平均小売価格を高く設定するとどうかというと、より安い平均小売価格をつけた競合メーカーに売上が移動するだけである。

このあたりが汎用品、つまりどこのメーカーの製品を買っても同じ規格なので代替が利く製品の辛いところであるが、逆に言えば汎用品にしたからこそ市場が広がったとも言えるわけで、一概に汎用品なのが悪いとも言いがたい。

こうなってくると残存者利益を狙って他社を蹴落とすしか手がないことになる。実際にそうした形でDRAMマーケットは推移してきた結果として、現在メジャーな企業は3社(Samsung、Hynix、Micron)しか残っていないわけだ。

※お詫びと訂正:Nippon Steelの日本語表記に誤りがありました。記事を訂正してお詫びします。(2016年12月26日)

この連載の記事

-

第768回

PC

AIアクセラレーター「Gaudi 3」の性能は前世代の2~4倍 インテル CPUロードマップ -

第767回

PC

Lunar LakeはWindows 12の要件である40TOPSを超えるNPU性能 インテル CPUロードマップ -

第766回

デジタル

Instinct MI300のI/OダイはXCDとCCDのどちらにも搭載できる驚きの構造 AMD GPUロードマップ -

第765回

PC

GB200 Grace Blackwell SuperchipのTDPは1200W NVIDIA GPUロードマップ -

第764回

PC

B100は1ダイあたりの性能がH100を下回るがAI性能はH100の5倍 NVIDIA GPUロードマップ -

第763回

PC

FDD/HDDをつなぐため急速に普及したSASI 消え去ったI/F史 -

第762回

PC

測定器やFDDなどどんな機器も接続できたGPIB 消え去ったI/F史 -

第761回

PC

Intel 14Aの量産は2年遅れの2028年? 半導体生産2位を目指すインテル インテル CPUロードマップ -

第760回

PC

14nmを再構築したIntel 12が2027年に登場すればおもしろいことになりそう インテル CPUロードマップ -

第759回

PC

プリンター接続で業界標準になったセントロニクスI/F 消え去ったI/F史 -

第758回

PC

モデムをつなぐのに必要だったRS-232-CというシリアルI/F 消え去ったI/F史 - この連載の一覧へ

が四角い地球を襲う!5月23日発売『デジボク地球防衛軍2(略)』の魅力をチェック")