今年最後の業界に痕跡を残して消えたメーカーシリーズはDRAMメーカーだ。国内でもそれなりに出回っていたQimonda(キマンダ)を紹介したい。

QimondaのDDR3メモリーモジュール

DRAM業界に多くの企業が参入

Qimondaがどんな会社か? という前に、まずはDRAM業界の概観をまとめて説明する。そもそもDRAMというものがどんな仕組みか、という話は連載95回で簡単に紹介している。

今回はDRAMの作り方に踏み込むつもりはないのだが、このDRAMの原理そのものを発明したのはIBMのRobert H. Dennard博士であり、この功績で京都賞やIEEE Medal of Honorを初め、数々の賞を受賞している。

ただ意外にもIBMはDRAMの製造に参入したのはだいぶ後の話である。もっと言えば、最初のDRAMは現在のDRAMとは異なる1セル=3トランジスタ+キャパシタの構成(現在は1セル=1トランジスタ+キャパシタ)で、当然容量密度的には不利な構成であるが、1970年代初期の製造技術では1トランジスタ+1キャパシタ構成は製造が困難だった。

この3トランジスタ構成を1969年に考案したのは当時Honeywellに在籍していたBill Regitz氏であるが、これを利用した1102という1KbitのDRAMチップの開発を決断したのはインテルで、Regitz氏もこのあとインテルに移籍する。

ただ1102はいろいろと問題があったため試作段階で打ち切りになり、問題を修正して1970年に世界最初のDRAMチップとして発売されたのは次の1103である。

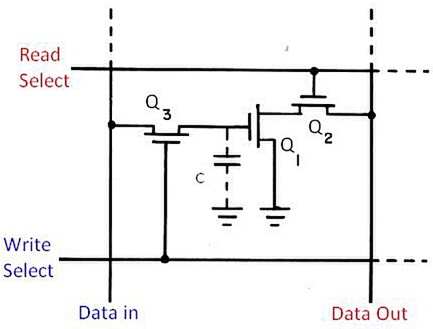

Intel 1103で使われた3トランジスタ+キャパシタの回路構成

画像の出典は、“Wikipedia”

もっともこの1103は、まだアドレスバスの多重化もなされておらず、また利用していたのはPMOSベースのトランジスタだった。ここから、DRAMのマーケットは急速に伸びる。

まず1971年にトランジスタをNMOSに切り替えて高性能化したのはNEC、3トランジスタ+キャパシタ構成を1トランジスタ+キャパシタ構成にして高密度化を図り、4Kbitの容量を実現した製品を1973年にリリースしたのはTI、同じく1973年にアドレスバスの多重化を図ることでピン数を減らしたのはMOSTEK、という具合に多くの企業が参入したのがその一因でもある。

それまで使われてきた磁気メモリーよりずっと容量密度を高くすることが可能で、アクセス速度もそれなりに高速だったため、コンピューターの高性能化にともなって市場が急速に広がったのがその要因でもある。

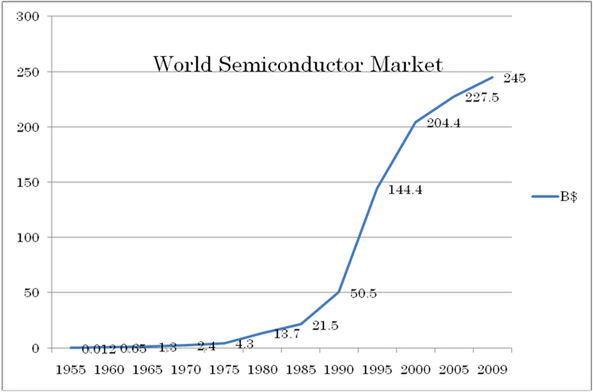

この結果として、DRAMだけではないにせよ、半導体の市場規模は90年代から急速に拡大していく。下のグラフを見ると、本格的に大きくなったのは1990年以降という見方もできるが、1975年に24億ドルだった市場規模は1980年に43億ドル、1985年には137億ドルと、比率だけ見ていれば5年で2~3倍の規模になっているわけで、80年代には40社を超えるメーカーがDRAM製造を手がけていた。

半導体の市場規模。これはデジタル半導体のみならずアナログ半導体も含んだ売上げの模様

画像の出典は、“日本半導体歴史館”

本記事はアフィリエイトプログラムによる収益を得ている場合があります

この連載の記事

-

第885回

PC

TSMCも次世代「CFET」の全貌を披露! Forksheetスキップの背景と、世界最小6T SRAM実証で見えた2030年への布石 -

第884回

PC

Samsungが次世代CFETの試作に成功! IBMの10万ドル方式に対抗する、量産重視な「一括形成プロセス」のリアリティ -

第883回

PC

TSMCのA16プロセスの詳細が判明! 性能向上の主因はトランジスタではなく裏面電源供給(SPR)にあり? -

第882回

PC

IBMが0.7nmチップの製造に成功! 変態的CFET構造NanoStackの凄みと、あまりに高すぎる製造コストの壁 -

第881回

PC

同一周波数で消費電力18%削減! 進化した「Intel 18A-P」はどこが変わったのか? -

第880回

PC

次世代NVLinkの布石か? TSMCの光電融合技術「COUPE」がもたらすAIサーバーの光接続 -

第879回

PC

なぜAIには「光」が必要なのか? NVIDIAが解説するスケールアップネットワークの低遅延・省電力化戦略 -

第878回

PC

もはや銅配線は限界? 3200Gイーサネット実現に立ちはだかる200GT/秒の壁 -

第877回

PC

「不良品ゼロ」と「水冷NG」の狭間で。ルネサスが明かした車載チップレットSoCのリアル -

第876回

PC

このままではメモリーが燃える! HBM4/5世代に向けた電力供給の限界と、Samsungが示すパッケージ協調設計の解 -

第875回

PC

1000A超のAIプロセッサーをどう動かすか? Googleが実践する垂直給電(VPD)の最前線 - この連載の一覧へ

ディスプレーってなにがすごいの?一般的な平面モデルとの見え方の違いや曲率(R)の意味、選び方を解説")

&アスペクト比77:36って聞きなじみないけど使いやすいの?")

とBTO PCならではの特注PCパーツに大興奮")

ゲーミングディスプレー、200Hz・1ms・昇降式多機能スタンドで3万2980円は断然買いでしょう")