2023年10月からスタートするという「インボイス制度」。まだピンときてないんだけど、結局なんなの? 何を準備すればいいの? とっても基本のところから宮原税理士に聞いていきましょう。

インボイスとは請求書に関わること?

あべかよこ(以下、あべ)

えーと、今回のテーマは……、イ、イン……、インバウンド!? ……日本はいいとこやなー。いや、そりゃ、訪日外国人旅行のことやないかいー!

宮原税理士(以下、宮原)

なんか、かなり無理のある一人ボケツッコミですね……。今回のテーマは、「インボイス」。2023年10月1日から開始になるインボイス制度についてです。ちなみに、Invoiceは、英語で「請求書」の意味になります。

あべ

すみません、根っからの関東人でして……。では先生、インボイス制度ってそもそも何ですか? 請求書に関係するってこと?

宮原

請求書に限らず、領収書や納品書などもインボイスの範囲になりますよ。インボイス制度とは、軽減税率による複数税率(8%と10%)の導入後、消費税の「仕入税額控除」の金額を正しく計算するために開始される制度のことで、正式には「適格請求書等保存方式」といいます。これは消費税の申告に関わることで、もっと具体的に言うと、2023年10月1日以降、売手側である適格請求書発行事業者は、相手先(買手側)からの求めに応じてインボイス(適格請求書)を発行する義務があります。併せて、発行したインボイスの写しを保存する義務もあります。これを守らないと、相手先(買手側)は原則として仕入税額控除を受けることができなくなります。

あべ

むむむ、初っぱなから難しいんですけど……。

宮原

では、消費税の仕組みについてまず考えてみましょう。

あべ

はい、簡単なとこからお願いします。

消費税の仕組みと仕入税額控除

宮原

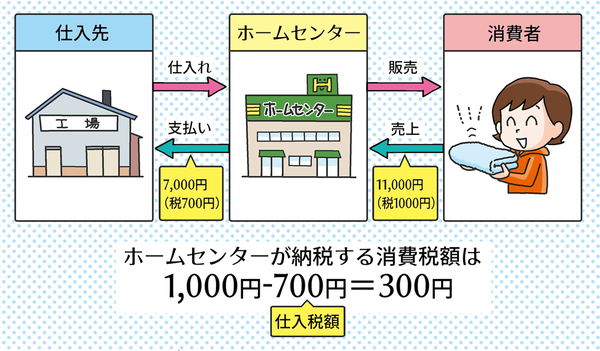

例えば、あべさんがホームセンターで10,000円のタオルを買いました。そのときの消費税10%は、1,000円です。

消費税は消費者が負担する税金です。でも、その税金はお店に払ってますね。消費税は事業者が消費者から預かって、消費者の代わりに納める方式になっています。

あべ

なるほど、わたしは消費税を1,000円、ホームセンターに預けているんですね。しっかし、高いタオルですね!

宮原

それはさておき。単純に考えると、ホームセンターが消費税1,000円を納税すればいいですよね。しかし、そのタオルを7,000円でホームセンターに卸した卸売会社がいるとします。そうすると、ホームセンターは仕入れるときに消費税700円を卸売会社に払いますよね。ホームセンターは消費者じゃないのに700円払ってしまっているので、二重払いにならないように売上で預かった1,000円から仕入れで支払った700円を差し引いて、残りの300円を納めるのです。

一方で、卸売会社はホームセンターから700円を預かったので、卸売会社が消費税を700円納税します。そうすると、300円+700円=1,000円だから、あべさんが預けた消費税1,000円は、ホームセンターと卸売会社で段階的に分けて納税されたことになります。

あべ

そうなんですね。

宮原

この、ホームセンターが納める消費税を計算した際の「1,000円ー300円」の300円を差し引く計算、これが仕入税額控除なんです。

あべ

そっか、卸売会社が700円納税するのに、ホームセンターが1,000円納税したら、預けた消費税が増えちゃいますもんね。

宮原

そのとおりです。実際には、卸売会社はメーカーから仕入れるし、メーカーは材料を仕入れるしと、もっと多段階に渡るものですが、消費税は、製造や販売などの各取引段階で二重三重に税がかからないような仕組みになっているわけです。

インボイスで仕入税額控除を明らかに

宮原

実際の消費税の申告では、原則として1年間で受け取った消費税額から、支払った消費税額を引くことになるわけですが、それぞれの取引で正しく消費税がやり取りされているか確認する必要があります。先ほどの事業者ごとの各段階で、間違った消費税が差し引かれないように、消費税はいくらなのか、10%なのか8%なのかなどを正しく伝えるインボイスが必要になるんですね。

あべ

正確な計算をするためには、正しい消費税額がわかる請求書や領収書が必要だと。

宮原

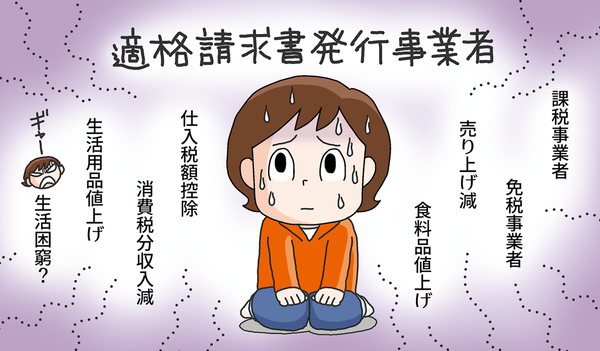

はい、そのインボイスが発行できる課税事業者が「適格請求書発行事業者」です。この適格請求書発行事業者になるためには、税務署に登録申請をし、「登録番号」を受け取ります。そして、10月1日以降、インボイスには、この登録番号等が記載されている必要があります。

免税事業者も無関係ではいられないインボイス

あべ

でも先生、インボイスって消費税を納税する課税事業者しか関係ないんでしょ?

宮原

いえいえ、免税事業者にこそ、とても関係してくることなのです。免税事業者であっても、今まで取引先に消費税分を請求していた方も多いと思います。これがインボイスによって請求しづらくなることが予想されます。

あべ

そ、それは困りますね。単純に売り上げが減っちゃう。どうすればいいんですかね?

宮原

基本的には取引先との交渉になるんですが、その結果でこれまで同様に消費税分を載っけて払ってもらえるといいんですけどね。ただ、取引先が課税事業者だった場合、免税事業者との取引だと仕入税額控除ができなくなる(一定割合控除できる経過措置があります)ので、消費税分は勘弁してって言われるかもしれない。

あべ

うーん、困ったなー。

宮原

もう一つは、「適格請求書発行事業者」になるという方法もあります。

あべ

え? 免税事業者でも適格請求書発行事業者になれるんですか。

宮原

もちろんです。ただし、適格請求書発行事業者は課税事業者でないとなれないので、免税事業者が適格請求書発行事業者の登録申請をするということは、売上が1千万円なくても課税事業者になるということです。

あべ

課税事業者になるということは、消費税を納税しなければならなくなるってことですか?

宮原

そうですね。ただし、先ほどの仕入税額控除があるので、預かった消費税を全額納税するということにはならないですが。また、令和5年度税制改正では、2023年10月以降3年先の年度までは、売上の消費税の2割分だけ納めればよいという経過措置も作られる見込みです。とはいえ、取引先の状況も鑑みることも必要です。ほとんどの取引先が不特定多数の一般消費者のような事業であれば、相手は仕入税額控除をする必要がないので、適格請求書発行事業者にならなくてもいいでしょう。

あべ

免税事業者のままでいるか、課税事業者になるかは事業内容にもよるということですね。

宮原

また、免税事業者のままであっても、2029年9月30日までは経過措置として買い手は売り手に支払った消費税相当額について、最初の3年間は80%、その次の3年間は50%と、一定の割合で仕入税額控除をすることができるので、免税事業者のままでいることについて取引先と交渉できる可能性があります。

あべ

なるほど。まずは、事業内容と取引先を考えて、適格請求書発行事業者になるかどうかを検討します!

宮原

適格請求書発行事業者になると、消費税の納税はもちろん、インボイスの発行と管理が必要になってきます。「やよいの青色申告 オンライン」のような確定申告ソフトやMisocaなどの請求書発行ソフトを導入すると事務処理も楽になると思いますよ。また、弥生の特設ページにインボイス制度についての基礎知識が分かりやすくまとめられているので参考にしてください。

【参考】弥生「インボイス制度に関する基礎知識」

https://www.yayoi-kk.co.jp/lawinfo/2daikaisei/invoice/about.html

宮原裕一(税理士)

宮原裕一税理士事務所代表税理士/弥生マイスター。弥生認定インストラクター。弥生会計を20年以上使い倒し、経理業務を効率化して経営に役立てるノウハウを確立。経営者のサポートメンバーとして会計事務所を営む一方、自身が運営する情報サイト「弥生マイスター」は全国の弥生ユーザーから好評を博している。

https://ymtax.jp/

あべかよこ

漫画家・イラストレーター。難しい内容をわかりやすく、笑いを加えて解説するマンガが得意。知らないことを調べて、マンガに描くことがライフワーク。資格試験用の解説マンガ、技術やサービスなどの取材マンガ、広告・PR用マンガなどの仕事多数。

https://aglet0.wixsite.com/abekayoko

この連載の記事

-

第6回

ビジネス

e-Taxで確定申告するといいことがあるってほんと? -

第5回

ビジネス

「ふるさと納税」ってどのくらい得するものなの? -

第3回

ビジネス

青色申告って売上が少なくてもできるの? -

第2回

ビジネス

医療費控除とセルフメディケーション税制って何? 詳しく教えて! -

第1回

ビジネス

第1回 マンガでわかる! これで納得「確定申告」 「副業」も確定申告しないとダメなの? - この連載の一覧へ

で240Hz&0.03msという欲張り4Kゲーミングディスプレーが至高の逸品すぎた")