スタートアップはM&Aを恐れるな。大企業は“外様扱い”を捨てよ

慶應義塾大学・芦澤美智子氏が示す「サステナビリティとM&Aの新ルール」

東証の上場基準厳格化やディープテックの台頭により、スタートアップの出口戦略として「M&A」が現実的な選択肢となっている。しかし、多くの日本企業ではスタートアップと本体事業とのシナジーを生み出せていないのが現状だ。なぜ大企業はスタートアップを活かしきれないのか、そして世界で戦うための「高さ(企業価値)」をどう創出するのか。慶應義塾大学の芦澤美智子氏に、スタートアップにおけるM&Aの成功要件と、グローバル・ルールメイキングを通じた日本企業の成長戦略について聞いた。

慶應義塾大学大学院経営管理研究科 准教授 芦澤 美智子 氏

1995年慶應義塾大学経済学部卒業。KPMGセンチュリー監査法人(現、あずさ監査法人国際部)で公認会計士としてキャリアをスタートし、2003年に慶應義塾大学で経営学修士(MBA)を取得。その後、産業再生機構やアドバンテッジパートナーズで企業再生・投資業務に携わり、2013年に慶應義塾大学で経営学博士(Ph.D.)を取得。横浜市立大学国際総合科学部(現・国際商学部)准教授を経て、2023年9月より慶應義塾大学大学院経営管理研究科准教授を務める。

M&Aはスタートアップの現実的な選択肢になる

企業が価値を生み続けるためには、既存事業の延長ではなく、外部の技術や知見を取り込みながら事業ポートフォリオを再構築していくことが求められる。その鍵となるのが、スタートアップとの連携、そしてイノベーションの器そのものをアップデートする姿勢だ。

こうした視点から研究を進めているのが、慶應義塾大学大学院経営管理研究科でスタートアップ・エコシステムを専門とする芦澤美智子准教授である。芦澤氏が現在力を入れている研究テーマが「大企業によるスタートアップM&A」だ。

日本の大企業にとって、外部の技術を取り込み、企業の成長曲線を描き直すうえで、スタートアップのM&Aは避けて通れない。特にスタートアップの買収は、ダイナミックな変化に適応するために重要度が増している。それに伴い、日本企業は従来の前提や姿勢を見直す必要があると芦澤氏は語る。

芦澤氏は冒頭、「大企業がスタートアップ企業に関係する必要があるのか? M&Aまで踏み込む必要があるのか? と疑問に思う方もいるかもしれません」と語り出した。そしてこれにはいくつか明確な要因があると説明を始めた。

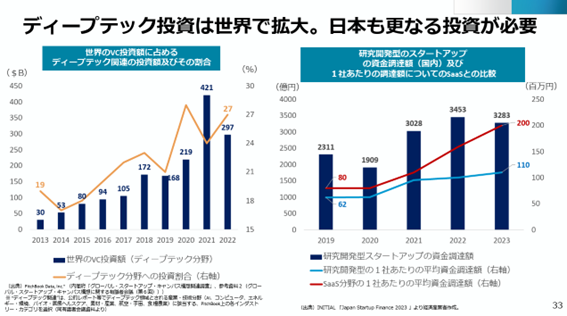

「イノベーションの源泉としてディープテックの重要性が高まっています。AIやバイオ、量子、ペロブスカイトなどの、研究室から生まれた発見を土台としたイノベーションです。しかしながら、ディープテックは社会実装までの道のりが長く、資金・市場アクセス・組織基盤を持つ大企業との連携が不可欠になりつつあります。その実現方法のひとつがM&Aなのです

また、スタートアップ側からも、IPOだけでなくM&Aをイグジットの選択肢として捉えるべきとの考えが、急速に広まってきています」

実際、スタートアップを取り巻く環境は大きく変わりつつある。東京証券取引所は、2030年3月1日以降、上場から5年以上経過した企業で時価総額100億円未満の場合、上場廃止とする新しい方針を示した。従来の「10年以上・40億円以上」から大幅にハードルが上がり、大きく成長しなければ生き残れないという圧力が強まっている。

「これはスタートアップ企業の“裾野(量)”は増えた一方で、企業としての価値、つまり“高さ”が出ないことに対する東京証券取引所の危機感が背景にあります。今回の基準は、それを問題として明確に突きつけたと言えます」と芦澤氏は指摘する。

起業件数は大学発から高齢者の起業まで幅広く伸び、裾野は広がった。しかし、売上規模で大きく伸びる企業は限られているのが現状だ。特にディープテックは開発期間が長く、成長曲線に火がつくタイミングが遅いため、上場基準を満たす前に時間切れとなるリスクもある。

芦澤氏はこうした現実をふまえ、次のように続ける。

「だからこそM&Aを選択肢のひとつとして考えるべきです。適切な大企業と組むことができれば、資金・設備・市場アクセスの制約から解放され、研究開発をよりよい環境で継続できる可能性がある。イノベーションの実装を進めるうえで、有効な経路になり得るのです」

大企業は「出島」ではなく本体で受け止める覚悟を

しかし、日本では大企業がスタートアップ企業を買収し、成功した例はまだ多くない。ディープテックに限らず、成果が明白とは明言できないのが実状だ。

その理由について芦澤氏は、「大企業の仕組み、そして、経営層の意識がまだ不十分」だと指摘する。

「確かに、M&Aを前向きに捉える大企業は増えています。しかし、この10年近くを振り返ると、大企業のM&Aの対象は海外企業でした。グループ再編のM&Aも増えました。一方で、スタートアップのM&Aは部分的にとどまっています。スタートアップとの連携を手掛ける事業開発部署を置く大企業は多いですが、そうした部署の多くは“出島”のままで終わり、本体の事業と方向性が一致しないまま機能不全に陥るケースが非常に多いのです。

情報収集やPoC(アイデアの概念実証)だけなら出島でも成立しますが、その後に事業をスケールしようとしたり、スタートアップ連携を本格的に進めようとするなら、経営層が主体的に動き、本体と接続させる姿勢が不可欠です。そこを避けてしまうと、せっかくの新規事業やスタートアップとの連携が目詰まりしてしまう」

日本企業にはスタートアップを“外様”として扱い、本体事業の中核に取り込まない慣習が見て取れる。一方、世界を見れば事情は異なってくる。

「例えば、グローバルな製薬業界ではボストンのスタートアップが持つ治験や技術を大手が取り込み、新たな成長源とする事例が数多くあります。IT業界でもシスコシステムズのように、必要な技術や人材を見極め、買収によって事業ポートフォリオを更新し続ける“型”が確立されています」

シスコシステムズは、ネットワーク機器ベンダーとしてスタートしたが、買収を通じて製品群を拡張し、さらにソフトウェアやサービスへと軸足を広げてきた。買収された企業は本流事業に組み込まれ、“外様”ではなく、企業の成長を支える中核となっている。それだけでなく、買収によって参画したスタートアップの経営者が、大企業で重要なポジションを得て、大活躍することも一般的になっている。

芦澤氏は、日本企業にもこの“型”を導入する必要があると強調する。

「大企業が買収したスタートアップを活かし切るには、経営層が自ら意思決定し、主導する体制が欠かせません。国内での代表的な成功例がKDDIです。その要因を調べてみると、やはりキーマンとなる役員が存在していました。結局のところ、大企業によるスタートアップM&Aは、経営層がどれだけ本気で向き合うかにかかっています。

そして、スタートアップを取り込んで企業成長を成し遂げる『仕組み』を埋め込んでいかなければなりません。経営チームの中に、M&Aを手法として使いこなしながら、企業成長を企画実施する『Corporate Development Executive(CDE)』を置くのが欧米では主流になってきています。CDEは、企業成長の戦略を描き、『企業の外』にその戦略を発信しながら、スタートアップなどと連携する役割を担います。それと同時に、経営トップや各事業本部などの『企業の内』とのパイプを構築して、外と中とを接続します。私は、CDEが日本の大企業でも活躍することが、今後『高さ』を出すうえで重要だと考えています」