弥生は12月11日、個人事業主・中小企業を対象に電子帳簿保存法に関するアンケート結果を発表した。

2024年1月1日よりスタートする電子帳簿保存法による「電子取引の電子データの保存」の完全義務化に関して、認知や準備についてアンケート調査したもの。

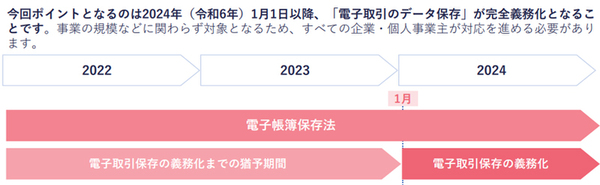

電子帳簿保存法とは、国税関係(法人税法や所得税法など)の帳簿や書類を電子データで保存するときの取扱いなどを定めた法律。「国税関係の帳簿」とは仕訳帳や総勘定元帳などの帳簿を指し、「国税関係の書類」とは、決算関係書類(損益計算書、貸借対照表)や請求書、領収書などのことを指す。各データの電子保存は、電子帳簿保存法上の要件を満たす方法で行わなければならない。

2024年1月1日以降、「電子取引のデータ保存」が完全義務化となり、事業の規模などに関わらず対象となり、すべての企業・個人事業主が対応を進める必要がある。

アンケートの結果によると、全体のおよそ6割が「電子取引の電子データ保存(電帳法第7条)」完全義務化について内容が分からない・全く知らないと回答。また、準備状況について、残り1ヵ月を切ったにも関わらず、全体のおよそ8割が対応の準備ができていないという結果となった。

弥生では、請求書などの証憑をデジタルデータとして一元管理できるサービス「スマート証憑管理」を提供しているほか、電子帳簿保存法の概要から対応のポイントについての解説資料「電子帳簿保存法をまるっと理解!」を公開している。

本記事はアフィリエイトプログラムによる収益を得ている場合があります

で240Hz&0.03msという欲張り4Kゲーミングディスプレーが至高の逸品すぎた")