いよいよ2023年10月1日からインボイス制度(適格請求書保存方式)が導入されます。制度開始後は、消費税の「仕入税額控除」の計算方法に影響がおよぶほか、「請求書を発行するとき」「請求書を受け取るとき」のいずれも新たな対応が必要です。また、不正交付への罰則規定もあるので、しっかりと準備をしておきましょう。本記事では、インボイスの基本から個人事業主が検討すべきことやその対策などを紹介します。

■インボイスがなぜ必要なのか?

インボイス制度は、消費税の納税額を正しく計算するための新しい制度です。ちなみにインボイスの正式名称は、「適格請求書」といいます。正確な適用税率や消費税額等を伝えるもので、適格請求書発行事業者の「登録番号」の記載も必須です。

事業者が消費税を納付する際、その計算方法は大まかには以下のようになります。消費税の納付額は、「売上で受け取った消費税額」から「仕入れ・経費などで払った消費税額」を引いた額です。この「仕入れ・経費などで払った消費税額」を引くことを「仕入税額控除」と言います。

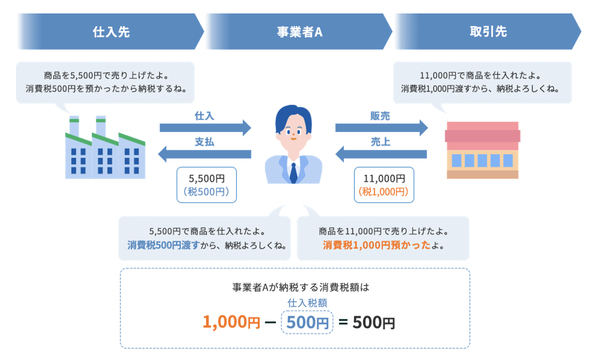

例えば、下の図のようなイメージです。

この例では、事業者Aさんは取引先から預かった消費税1,000円から、仕入先に預けた500円を引いた「500円」が消費税額として納めることとなります。この仕入税額控除がないと、事業者Aさんは消費税を1,000円納めることになってしまいます。

さて、2年前の売上が1,000万円以上などの要件によって消費税を納付する義務がある事業者(個人事業主も含む)を「課税事業者」と言い、消費税を納付する義務のない事業者(個人事業主も含む)を「免税事業者」と言います。

インボイス制度は、消費税の納付に関わるものなので、免税事業者は関係ないように思えますが、逆に免税事業者こそしっかり検討すべきなのです。

■インボイスを発行できるのは適格請求書発行事業者だけ

2023年10月1日以降、課税事業者が納付する消費税額を計算する際、仕入税額控除を適用させるためには「インボイス」が必要になります。つまり、売り手側から正しく記載されたインボイスを発行してもらい、受け取ることが必要ということです。

ここで最も重要なのが、インボイスを発行できるのは「適格請求書発行事業者」のみであるということ。そして、適格請求書発行事業者になるには、課税事業者であっても税務署に申請をし、登録番号を発行してもらう必要があることです。

さらに言うと、適格請求書発行事業者は課税事業者です。

ということはどういうことか。免税事業者は、インボイスが発行できないということです。

例えば、あなたが免税事業者で取引先が課税事業者だった場合、あなたはインボイスを発行できないので、取引先はあなたへ支払った消費税分について仕入税額控除ができなくなります。そのため、取引先の納税額が増えることにつながってしまいます。

これが、インボイス制度で免税事業者が取引先からの仕事が制限されたり、報酬が下がったりするのではないかと噂されるゆえんです。

出典:弥生「【完全保存版】インボイス制度の概要」

■免税事業者はインボイス制度にどう対応すればよいか?

では、インボイス制度の開始にあたり、免税事業者はどう対応すればいいでしょうか。 選択肢は2つです。

1.免税事業者のままでいる

2.適格請求書発行事業者に登録して、課税事業者になる

1の免税事業者のままでいる場合ですが、ほとんどの取引先が不特定多数の一般消費者のような事業であれば、相手からインボイスを要求されないので、適格請求書発行事業者にならなくてもいいでしょう。また、取引先が課税事業者であっても、制度開始後も報酬を減額することなく支払ってくれるということになるかもしれません。このように取引先を考え、免税事業者のままでいるという選択もあります。

2の適格請求書発行事業者になれば、課税事業者である取引先との関係も問題なく継続できるでしょう。ただし、消費税を納税する必要があります。

出典:弥生「【完全保存版】インボイス制度の概要」

■消費税の計算方法、「原則課税」「簡易課税」「2割特例」

納付する消費税額を確定するために、仕入税額控除の計算をするのですが、これには「原則課税(一般課税)」と「簡易課税」、それと2023年10月1日から2026年9月30日までの3年間限定の「2割特例」があります。

原則は原則課税で、売上とともに受け取った消費税から、仕入のために支払った消費税を差し引いて納税額を計算する方法です。インボイスの受領と保存が必須です。

これに対し、簡易課税は売上とともに受け取った消費税に、業種ごとに異なる「みなし仕入率」を掛けて納税額を計算する方法です。基本的にはインボイスの受領が必須ではありませんが、事業内容によっては本則課税よりも消費税納付額が増える場合があるため、どちらの計算方法を取るかは検討が必要です。また、簡易課税は事前に申請が必要なことも覚えておきましょう。

2割特例は、インボイス制度で「免税事業者から課税事業者」になった事業者が対象です。一定期間、消費税納税額を売上税額の2割に軽減する負担軽減措置になります。

出典:弥生「【完全保存版】インボイス制度の概要」

■適格請求書発行事業者になるためには

適格請求書発行事業者の申請手続は、e-TaxによるWeb申請が簡単です。マイナンバーカードがあれば、登録の通知も早く受け取れます。税務署に書面で申請をすることもできますが、登録の通知がされるまでに一定期間かかる場合があります。

2023年10月1日(インボイス制度開始日)から適格請求書発行事業者の登録を受けるための登録期限は、2023年9月30日までに登録申請すれば2023年10月1日を登録開始日として登録されます。

出典:弥生「【チェックリスト付き】インボイス制度で必要な準備ガイド」

■無料から使える「弥生」で、インボイス制度への対応もバッチリ

日々の経理業務の効率化が図れる弥生のクラウドアプリは、インボイス制度への対応も完ぺき。

例えば、「やよいの青色申告 オンライン」。初心者にも使いやすく、簿記の知識がなくても日付と金額などを入力するだけで、複式簿記帳簿から確定申告書類まで自動作成してくれる確定申告クラウドアプリです。インボイス制度の対応では、インボイスの入力はもちろん、消費税納付見積額も請求書区分・仕入税額控除別の集計で確認ができます。インボイスの発行は、同じく弥生のクラウドアプリ「Misoca」で対応。弥生のクラウドアプリは、いずれも新規登録から1年間無料で制限もなく使えます。

【参考】弥生「弥生のクラウドアプリなら インボイス制度への対応もかんたん、あんしん」

提供:弥生

本記事はアフィリエイトプログラムによる収益を得ている場合があります

で240Hz&0.03msという欲張り4Kゲーミングディスプレーが至高の逸品すぎた")