法令改正の動向

弥生では毎年、会計事務所パートナーである弥生PAP会員向けにカンファレンスを開催しています。この6月に全国7拠点とオンラインで実施した「弥生PAPカンファレンス 2022春」でも、このインボイス制度への対応がメイントピックス。今回は6月9日に開催されたオンラインカンファレンスについてご紹介します。

法令改正により、2023年10月1日から適格請求書等保存方式(以下、インボイス制度)が導入されます。これは複数税率に対応するための消費税の仕入税額控除の方式で、消費税を納める企業や個人事業主はもちろん、これまで売上げ1000万円以下で免税になっていた事業者にも影響がある制度です。

すでに2021年10月1日よりインボイス(適格請求書)を交付できる適格請求書発行事業者(登録事業者)の登録番号申請が始まっています。この申請の受付は、2023年3月31日まで。まだ先だと思っていたインボイス制度の導入が、徐々に迫ってきています。

昨今の法令改正には、インボイス制度と改正・電子帳簿保存法(以下、改正電帳法)の2つがあります。改正電帳法は2年間の経過措置期間が設けられましたが、2024年1月1日以降に電子的に受け取った取引情報は、電子データ保存が義務化されます。

改正電帳法への対応について、「単に紙から電子化への変換ではなく、業務の在り方自体をデジタル化する見直しが必要」だと、弥生 代表取締役社長執行役員の岡本浩一郎氏は言います。そのため弥生では、2020年7月にデジタルインボイス推進協議会(EIPA、電子インボイス推進協議会から改称)を立ち上げ、デジタル化に向けた提言を発表しています。

カンファレンスに登壇した弥生 代表取締役 社長執行役員 岡本浩一郎氏

インボイス制度では、売り手側は適格請求書を発行しますが、それらの写しの保存が必要。買い手側は受領した適格請求書の保存が必要になります。これまでは3万円未満の取引については帳簿のみ保存で対応できましたが、その特例が廃止され、保存が不可欠になるという改正点もあります。

インボイス制度の改正点

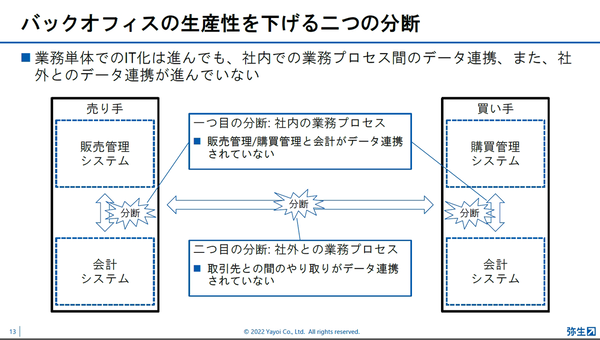

多くの中小企業では、見積や受発注、請求、支払いなどの商取引が、アナログや手作業で実施しているのが実状です。販売管理システムと会計システムが必ずしも繋がっておらず、分断されているのです。売り手と買い手についても分断されており、生産性を低下させないためにも、こういった分断を解消していく必要があります。

業務プロセス間のデータ連携や社外とのデータ連携が必要

本記事はアフィリエイトプログラムによる収益を得ている場合があります

で240Hz&0.03msという欲張り4Kゲーミングディスプレーが至高の逸品すぎた")