最大約35%の残価が設定され、買い替えや返却の場合は残価支払の必要ナシ!

α7が月々4300円で持てる、 月ごとの負担が少ない「残価設定クレジット」-ソニーストア

2014年04月08日 11時00分更新

デジタルカメラ市場では毎月のように新しい製品がリリースされている。近年では一体型やレンズ交換式など様々な選択肢があり、各社から新製品が登場するたびに目移りしてしまっている人も多いのではないだろうか。

しかし、カメラは実際には高い買い物だ。標準小売価格で30万円以上する製品もザラで、常に最新で高性能のモデルを追い求めている人ほど、その値段には頭を悩ませていることだろう。奮発して高級なものを買おうと思っても、最上級モデルにまでは手が出せず、結局安くてそれなりに性能がいいカメラへ流れてしまうという人も結構いるのではないか。どちらにせよ、1~2年の短いスパンでデジタルカメラを買い替えるのは非常に難しいと言える。

ソニーストアウェブサイトより「残価設定クレジット」の支払スケジュール

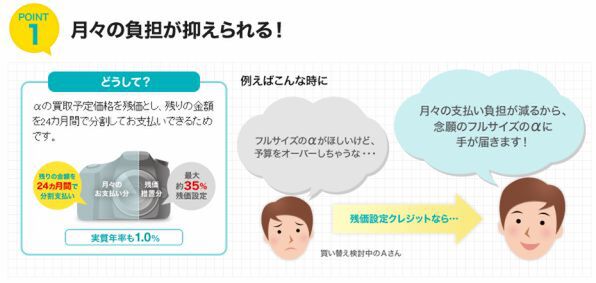

そのような悩みを持っている人に今回オススメするのが、ソニーのデジタル一眼レフカメラ「α」シリーズ向けに提供するソニーストアの「残価設定クレジット」だ。このサービスでは、製品価格から最大約35%の「残価」をいったん取り除き、残りの金額を24ヵ月間で分割支払いすればよい(年率1.0%)。αを買い取りたい場合は25回目の最終支払い時に残価を支払う。そうではなく、「新しいαへの買い替え」「αの返却」という2つのプランを選択した場合は、残価の支払いが免除される。月々の負担が減少するほか、買い替えや返却の際は残価を支払う必要がないため、常に最新のαを利用したいという人にはうってつけのプランと言えるだろう。

この記事では残価設定クレジットの概要を順を追って説明すると共に、具体的な購入シミュレーションなども紹介していく。

α99でも月々8500円! フルサイズも夢じゃない!?

ソニーストアウェブサイトより

残価設定クレジットと普通のローンの大きな違いは、その名の通り「残価」が設定されていることにある。まず「α」の総額から最大約35%が残価措置を受け、いったん支払いから取り除かれる。そのため、購入者が月々に支払うのは総額から残価を差し引いた金額を24分割したものとなり、これにより月々の負担が通常のローンより減少するという仕組みだ。実質年利も1.0%と低く抑えられている。実はこの仕組み、より購入金額の高いクルマ業界で既によく普及している。トヨタ自動車、日産自動車、本田技研工業、スバルなど各社のほか、中古車店でも同様のプランを利用する顧客が増えているという。

「α99」も月々8500円から購入できる

残価設定クレジットの具体的な例を挙げてみよう。フラッグシップモデル「α99」のボディは、ソニーストアでの販売価格が28万5943円(本体価格26万4762円)だが、そのうち8万5000円が残価措置を受け、月々の支払いは1回目が9300円、2回から24回目までが8500円で、αを返却するプランなら20万4800円を支払えばよい計算になる。

総額でも28万9800円で、一括購入価格との差額はわずかプラス3857円だ。フルサイズセンサー搭載のαが月々この価格で使えるなら……と十分思わせる金額ではないだろうか。

3月発売の「α6000」も月々2100円から

ボディのみの「α6000」はソニーストアでの販売価格が6万9737円(本体価格6万4571円)で、残価措置を受けるのはそのうち1万8000円だ。月々の支払は1回目が4349円、2回から24回目までが2100円、残価を含めない価格は計5万2649円となる。総額では7万649円で、一括購入価格との差額はプラス912円。

")

が四角い地球を襲う!5月23日発売『デジボク地球防衛軍2(略)』の魅力をチェック")