2014年4月の消費税率改正まで、あと残りわずかとなった。「すでに一連の対応を完了している」というユーザ企業も少なくないが、対策の中に抜けがある、あるいは実は損をする対策を講じてしまっているといったケースもあるかも知れない。そこで、本稿ではユーザ企業を対象とした調査結果を元に、消費税率改正を目前に控えたユーザ企業が知っておくべきIT投資関連のポイントについて解説していく。

IT投資に関してユーザー企業がとるべき対策は2つ

企業におけるIT投資に関連して、消費税率改正が持つ意味は大きく分けて2つある。まず1つは「2014年4月以降はサーバー/PC/業務ソフトウェアなどといったIT商材の調達コストが上がる」という点だ。日用雑貨などに見られるように、一般消費者向け市場では増税前の駆け込み購入も見られる。これと同様に、無理なく前倒しできるIT投資は2014年4月前に済ませてしまうといった対策が考えられる。2つ目は「会計や販売といった既存の業務システムにおける税率変更対応」だ。業務パッケージの多くは消費税率を設定で変更できるようになっているが、一部にバージョンアップが求められるものもある。独自開発したシステムについても影響度合いを確認しておいた方が良いだろう。つまり、既存システムの検証と対応という対策が必要となってくる。

- 対策1

- コスト負担増を回避するためのIT投資の前倒し

- 対策2

- 税率の変更に対する既存システムの検証と対応

以下では上記の2つの対策において、ユーザ企業が留意すべきポイントについて見ていくことにする。

前倒しのIT投資では商材とリース種別の選択に注意

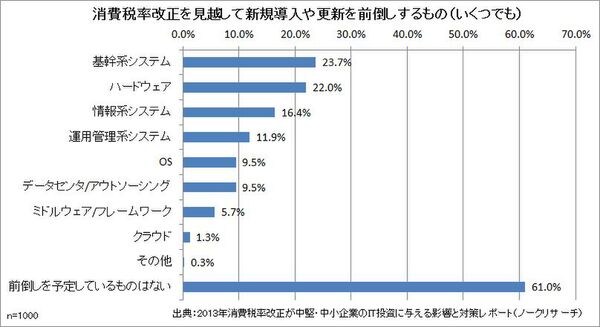

まず、対策1の「コスト負担増を回避するためのIT投資の前倒し」の留意点を見ていくことにしよう。以下のグラフは年商500億円未満のユーザ企業に対して、「消費増税を見越して新規導入や更新を前倒しするもの」(複数回答可)を尋ねた結果である。

「前倒しを予定しているものはない」の回答割合は61.0%と過半数

年商規模が小さくなるにつれて、IT投資の計画そのものを立てていないユーザー企業の割合も増えてくる。そのため、年商500億円未満全体で見た場合には「前倒しを予定しているものはない」の回答割合は61.0%と過半数に達している。だが、逆に言えば全体の約4割は何らかの前倒しのIT投資を予定していることになる。消費税率の改正がユーザ企業のIT投資計画に大きな影響を与えていることを示す結果といえるだろう。

前倒しの対象となるIT商材を見てみると、「基幹系システム」や「ハードウェア」に比べ「クラウド」を挙げる割合は少ない。一括購入によって「所有」するIT商材と違い、月額や年額で「利用」する課金体系が原則の「クラウド」では前倒しによるコスト軽減効果が低い。前倒しに費やせる予算が限られている場合には、「利用」よりも「所有」のIT投資を優先させた方が得策だ。

とはいえ、予算執行をすぐに前倒しできるユーザ企業はそれほど多くないだろう。実際はリースなどを活用して負担を按分するのが一般的だ。実は、ここにも注意すべき点がある。「ファイナンスリース」ではリース開始日(契約の締結日とは異なる)での消費税率が2014年4月以降も適用されるが、「オペレーティングリース」ではリース開始日(これも契約の締結日とは異なる)から2014年3月31日までは現行税率の5%、2014年4月以降は新税率の8%が適用される。つまり、同じリースであっても種別によって2014年4月以降に掛かる税率が異なってくるのだ。もちろん、リース種別には消費税率以外にも様々な違いがある。自社の要件を踏まえて、適切なリース種別を選択する必要がある。

このように前倒しのIT投資においては

- 1前倒しによる効果が期待できる適切なIT商材を選択する

- 2リースを活用する際は種別による税率の違いに注意する

といった点を抑えておくことが重要だ。

既存システムの税率変更対応は

「システム構成」を見直す良い機会

続いて、対策2の「税率の変更に対する既存システムの検証と対応」について見ていくことにしよう。消費税率改正の影響を受けやすい業務システムとしては「会計管理」と「販売・仕入・在庫管理」、それらを含む統合的な基幹系システムである「ERP」が主な対象となる。単なる設定変更(パラメータ変更)で消費税率を変更できれば良いが、そうでない場合はパッケージであれば刷新/バージョンアップ、独自開発システムであればシステム改変などが必要となってくる。

消費税改正の影響で会計システムなどが影響を受ける

そこで確認しておきたいのが業務システムの「システム構成」だ。以下のグラフは年商500億円未満のユーザ企業に対して、「消費税率改正に伴ってなんらかの変更(パッケージの刷新/バージョンアップ、独自開発システムのシステム改変)が必要な業務システムのシステム構成」を尋ねた結果を業務システムの種別に分けて集計したものだ。

「会計管理」は「ERP」や「販売・仕入・在庫管理」と比べて「スタンドアロンシステム」の割合が高くなっている。スタンドアロンシステムで会計管理を利用している企業の多くは比較的年商の低い小規模企業や中小企業だ。だが、小規模企業や中小企業の中にも複数の拠点(オフィスや営業所)を持つケースも少なからず存在する。その場合には「拠点間をVPNで接続し、LAN対応バージョンの会計パッケージを用いる」あるいは「拠点からのデータをMicrosoft Excelで受け取り、本社で会計パッケージに再入力する」といった対策を講じているユーザ企業も存在する。だが、いずれも費用面や作業面の負担は少なくない。

幸い、昨今では「拠点におけるデータ入力はブラウザで行ない、クラウドを介して本社側の会計パッケージにデータを自動的もしくは半自動的にインポートできる」といった仕組みが提供されていることもある。消費税率の改正は自社の会計パッケージの現状を把握し、よりよいシステム構成へと進化させる絶妙の機会でもある。同様にERPや販売・仕入・在庫管理のシステムをクライアント/サーバシステムからWebシステムに変更することを検討してもよいだろう。ただし、その際にはコストや管理/運用の手間だけでなく、操作性などもきちんと考慮し、業務効率が下がってしまわないように十分に注意しておく必要がある。

もう一度、自社の対策を点検しておこう

ここまで、「コスト負担増を回避するためのIT投資の前倒し」と「税率の変更に対する既存システムの検証と対応」の両面から、ユーザ企業が消費税率改正前にあらためてチェックしておくべきポイントについて述べてきた。「すでに対策を実施済み」と思っていても、実はもっと良い対策、あるいは将来的に今やっておくべき対策があるかも知れない。改正税率が施まで残りわずかとなったこのタイミングで、自社における対策を今一度点検しておくことが大切だ。本稿がその一助となれば幸いである。