ビジトク調査班Rとは……世のフリーランス、個人事業主に関係するお金の情報を片っ端から調査する非公式組織である! 班長は、からあげ大好き声優の「いくちょん」こと「有野いく」さんだ。アシスタントのウサギ(仮称)と一緒に役立つ情報やTIPSをお伝えしていくぞ! <連載一覧>

減価償却は節税対策の敵!? 面倒だから避けるべき?

確定申告における節税で重要なのが経費! 経費は多ければ多いほど節税になる(基本的には)。しかし皆さんご存じの通り、一定金額を超えるものは減価償却となり、その年だけでは経費として扱えない。

この減価償却とはいったい何なのか? その年じゅうに経費にできないって損なの、得なの? 白色と青色でどう違うの? なかなか理解しづらい減価償却について、税理士の宮原裕一先生にお話を伺った。

ビジトク調査班メンバー紹介

からあげ大好き声優としてお馴染みの有野いく。愛称は「いくちょん」。突然、ビジトク調査班長に任命された挙句、ウサギ(仮称)が持ち込んでくる案件を抱えて今日も走る!

ウサギ(仮称)。うまい儲け話に興味津々のトラブルメイカー。出オチの顔芸と雑コラが主任務

ジサトラ ハッチ。自作PC記事でお馴染み“ジサトラ”のメンバー。美少女ゲームからFPSまで、なんでもプレイするゲーマー。VRにも造詣が深い

今回教えてくださる先生は……

税理士の宮原裕一先生。PCソフト「弥生会計」を10年以上使い倒し、経理業務を効率化して経営に役立てるノウハウを確立。現在は東京・三鷹で宮原裕一税理士事務所を経営している(テキストをクリックすると事務所のサイトをご覧いただけます)

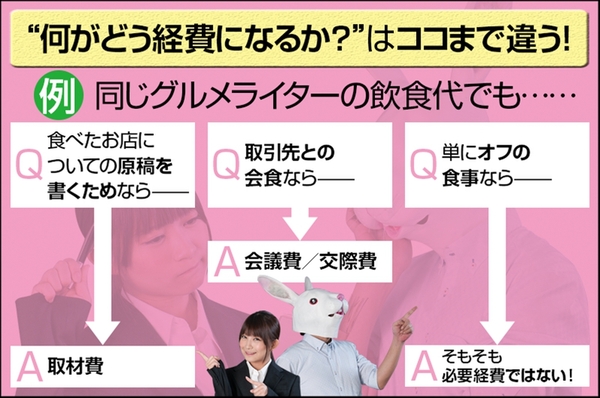

同じ飲食代でも、取引先との会食なら“交際費”

グルメライターの題材であれば“取材費”になる!

「何がどこまで経費になるか……それが問題だ」

ジサトラ ハッチ 「確定申告は経費の計算が面倒なんだよね。どれが経費になるのかよくわからないし、領収書は山になっていくし」

いくちょん 「申告前にまとめてやろうとするからですよ。こまめに整理しておけば直前に慌てなくて済むんです。日々、かかった経費を仕分けておけば後で楽じゃないですか?」

ジサトラ ハッチ 「その仕分けがよくわからないわけで……」

宮原 「何が経費になるか、どこまで経費になるかは業種や個別の内容によりますね。“必要経費”というからには、最低限その事業で収入を上げるために必要なものであることが大前提となります。

必要経費には、大きく分けて“売上原価”と“販売費・一般管理費”があります。売上原価というのは、その売上に直接かかわっている経費で、たとえば商品を売る場合なら商品の仕入れそのもののことです。販売費・一般管理費というのは、たとえば店舗家賃や光熱費など、売上に直接はかかわらないけれども事業を行なう上で必要なもののことです。

ちなみに、同じ支出でも業種や個別の内容によって違ってくるものです。飲食代ひとつをとってみても、それが取引先との会食であれば“会議費”や“交際費”ですし、グルメライターの題材であれば“取材費”でしょう。もちろん、私的な飲食代であれば必要経費ではありませんよね!

要するに、○○だから経費で落ちるということではなく、○○が△△の事業に必要だから経費で落ちるということなんです」

いくちょん 「“からあげアイドル”の私の場合、からあげは必要経費ですね(笑)」

1回の経費として認められる金額の上限

「減価償却は損ではありませんよ。経費を分割して申告しているだけなんです!」

ジサトラ ハッチ 「一般的に、仕事に必要なものをバンバン買えば、経費が増えて節税になると言われてる。当然、経費が増える分だけ実入りも少なくなるわけだけど、大きな金額のものをドンと買って設備投資にすればいいよね」

いくちょん 「設備投資って、金額が高過ぎると経費ではなく資産になるので、減価償却といって、1回の申告では経費として認められなくなりますよ」

ジサトラ ハッチ 「そうなの? 1回で経費として落ちないんじゃ損するような……」

宮原 「いえいえ、損にはなりません。減価償却というのは、経費を複数年に分割して扱うだけで、合計すれば同じ金額になります。

購入したモノによって年数は変わりますが、これは税務署が決めている耐用年数によります。たとえばパソコンは4年、一般的な乗用車は6年、家具類は8年などモノによって違うんですよ。6年で償却するということはざっくりいうと6分割した金額を、6年間経費として申告できるということです。

国税庁の耐用年数表が便利ですよ」

スマホの耐用年数は決まっていない!?

| 気になるモノの耐用年数表 | |

|---|---|

| 種別 | 耐用年数 |

| パソコン | 4年 |

| サーバー | 5年 |

| 小型車(総排気量0.66l以下) | 4年 |

| 乗用車 | 6年 |

| 事務机・椅子(金属製) | 15年 |

| 応接セット | 8年 |

| 家具 | 8年 |

| 家具(主に金属製) | 15年 |

| AV機器 | 5年 |

| 冷暖房機器 | 6年 |

| 冷蔵庫・洗濯機 | 6年 |

| ファクス | 5年 |

| プリンター | 5年 |

| カメラ | 5年 |

| 電話 | 6年 |

| スマートフォン | ?年 |

いくちょん 「あれ、スマートフォンに?マークが付いてますけど……」

宮原 「現行の耐用年数表には“スマートフォン”という区分がないんです。なので、どれかに当てはめる必要があります。

電話ととらえると6年ですが、スマホはiOSやAndroidなどのOSを介して動いているものですから、PCに電話機能が付いたものということもできますよね。そう考えるとPCとして4年もありうるかな?と。まあ、そもそも同じスマホを6年使うってのも、なかなかないかもしれませんが……」

ジサトラ ハッチ 「なるほど。たとえば180万円の乗用車なら、単純計算で30万円ずつ6年間経費として申告すると。考えてみれば、数年にわたって使用することが確実なモノを、ある年だけの経費として扱うのは確かに変ですよね。じゃあ、減価償却扱いになる境目はいくらなんでしょう?」

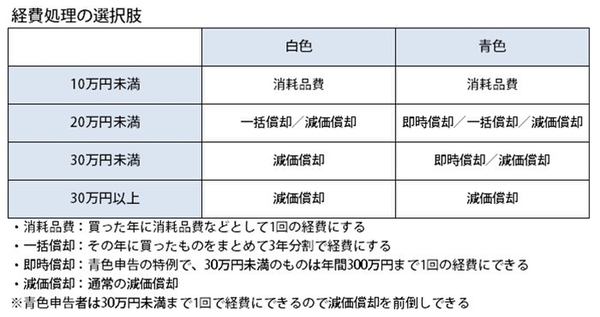

宮原 「まず、青色・白色共通の取り扱いで、10万円未満のものであれば“消耗品費”などとして1回で経費扱いになります。そして、20万円未満であれば耐用年数にかかわらずまとめて3年分割で経費にすることもできます。

青色申告だけの特例として、30万円未満のモノであれば、年間300万円(開業年は月割換算)までを買った年に経費とすることもできるんです! この特例は平成28年3月までですが、おそらく税制改正で延長されるでしょうね」

ジサトラ ハッチ 「300万円経費で使ったら利益なくなります……(泣)」

(次ページでは、「減価償却は一式が基本! PC本体+ディスプレー、机+椅子」)

本記事はアフィリエイトプログラムによる収益を得ている場合があります

この連載の記事

-

第13回

ビジネス

10分で読める確定申告プチ用語事典 -

第12回

ビジネス

5分でわかる確定申告の手順 -

第11回

ビジネス

確定申告 領収書がないものを経費にする方法 -

第10回

ビジネス

意外!? 確定申告で領収書よりもレシートが重要な理由 -

第9回

ビジネス

確定申告で悩む控除がわかる! 家族の給料はいくらまで経費にできる? -

第8回

ビジネス

確定申告で自宅兼仕事場の家賃・光熱費を経費にする方法 -

第7回

ビジネス

確定申告の基礎知識 「どこに何を持って行けばいいの?」 -

第6回

ビジネス

確定申告で得する年内に集める領収書はこれだ! -

第5回

ビジネス

うわっ、私の税金高すぎ!? 年内にできる節税対策はこれだ! -

第3回

ビジネス

確定申告は青色がお得! 白色から青色への変更方法を教えます - この連載の一覧へ

、バッテリー駆動時間は13時間超え。もう欲しくなる要素しか見つからないッ!")

ディスプレーってなにがすごいの?一般的な平面モデルとの見え方の違いや曲率(R)の意味、選び方を解説")

&アスペクト比77:36って聞きなじみないけど使いやすいの?")

とBTO PCならではの特注PCパーツに大興奮")