まつもとあつしの「メディア維新を行く」 第81回

【後編】西田宗千佳×まつもとあつし対談~物理からサブスク配信に直行した特異な国

Netflixが日本アニメに大金を出すフェーズは終わった

2023年01月15日 15時00分更新

日本は物理レンタルからサブスク配信に移行した特異な国

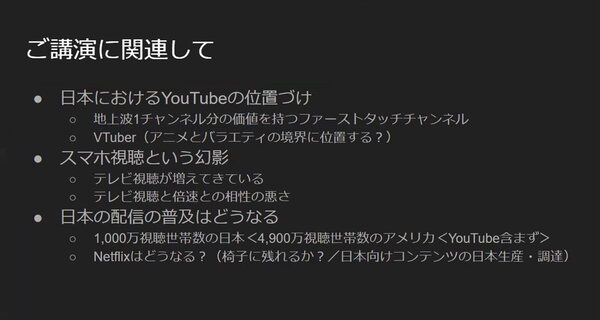

3つ目のテーマは「日本の配信の普及はどうなる?」ですね。

このアニメーション学会、あるいは『アニメ産業レポート』でも、配信とビデオパッケージの売上の差がどんどん広がっていって、パッケージというものがもはやサービス/商品として今後成立していけるのかなという状況になっている中、配信をどう見ていけば良いのか。

また、日本独特な状況でもあるわけです。世界と比較するとかなり違いがある。繰り返しになるところもあるんですが、西田さん、あらめてお話いただいてもよろしいですか?

西田 はい。日本市場の一番の特徴とは、単品配信よりも先にストリーミング、いわゆるサブスクリプション型のサービスが定着したということだと思うんですね。こんな市場はたぶん、あんまりないんですよ。

歴史的に言えば、アメリカの場合はまずDVDレンタルがありました。これは日本も変わりません。でも、DVDレンタルが少し減り始めた2000年代の半ばには、もうiTunes Storeによる映像の単品レンタルがあったわけです。なぜこれが成立したかというと、PCの利用率が日本とアメリカでは大幅に違うということに加えて、国内での飛行機移動の差が結構影響しているわけです。

まつもと なるほど。

西田 「移動中に見るものが欲しい」というニーズがあったので、比較的簡単にDVDのレンタルよりも映像配信、映像レンタルに行きやすかった。

まつもと しかも飛行機だから、ストリーミングではなくてiTunesでダウンロードしておきたいわけですよね。

西田 そうです。結局、空港のWi-Fiで飛行機のフライト前に映画を1本ダウンロードして、その頃だとiPodやMacから再生する、みたいな市場がすでに、いわゆるスマホ前に成立していたわけです。これは自分でも覚えていますけれど、2000年代までアメリカの空港にはDVDを売るショップが大量にあったんです。

まつもと 確かにありました!

西田 ところが、2000年代の半ばを過ぎると、そういったショップはほとんどなくなってヘッドホンショップに変わるわけです。そのくらい映像の消費の仕方というのが、日本よりも10年先にディスクからデータに変わっていたわけですよ。その後に、もっとお得なものとしてサブスクリプションがやってきた、というのが一般的な国の傾向です。

ところが、日本の場合にはレンタルビデオやディスク販売がずっと続いている中、いきなり2015年から2017年くらいにかけて映像配信がスタートしたので、順番が違っているわけです。つまり、単品のレンタルや販売が定着しないまま来てしまった。

カギは「映像のために毎月数千円払う文化」の有無

まつもと 4年前、私が新潟に赴任してビックリしたのが、レンタルビデオ店と中規模の書店が未だ健在なこと。要は、物理パッケージがまだまだ健在というのは、日本の地方におけるリアルだなということに驚かされました。そして学生や周囲の人もよくそれを利用しているんです。

これが日本市場のリアルなので、西田さんがおっしゃるオンデマンドでの映像作品レンタルをすっ飛ばして、しかもコロナ禍が来たと。それで「サブスクの配信サービスがあるぞ!」となって、一気に資本も含めてシフトしているというのが実情だと思います。これは特異な市場ではあるんですけれど、世界の潮流を先取りしてもいる、という見立てで良いんですかね?

西田 世界的に見ると単品の販売やレンタルは減る傾向にあるので、そういう意味では世界を先取りしていると言えるんですけれども、一方で日本は地上波がずっと強かったので、毎月映像のためにお金を払う層というのは限られていたんですよ。

というのは、CATVや衛星放送というのは2000年代以前から存在していて、一定の費用を払えばある程度、大量の映像作品が見られるということがわかっていたんですよね。でも、それに喜んで毎月数千円を払って契約している人というのは、一定数しかいなかった。たとえばスカパーで言うと500万加入くらいが頭で、それを超えそうになると減る、みたいな状況がずっと続いていたわけです。

すなわち、日本においてはNHKのBSデジタルは別として「毎月映像にお金を払うという文化」は、1990年代から2010年代に至るまで定着しなかったと言っても良いと思うんですね。

ところが、これはアメリカが特異なんですけれど、毎月映像にお金を払う文化がCATVというかたちで定着していたので、日本人と同じ生活水準の人であっても、毎月数千円もしくは1万円くらいを映像に払っていたわけです。ですから、「毎月お金を払うサービスが変わるだけの国」と、「映像にお金を払う文化がなかった国」では話が違うはずなんですね。

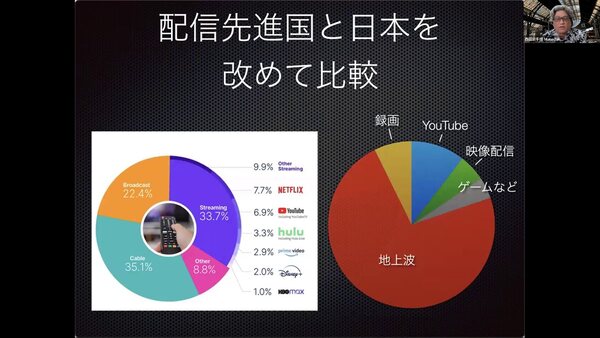

そして日本はやっと、「じゃあしょうがないからサービス1つか2つ、両方併せて2000円くらい毎月払うか」という状況になって1000万世帯に到達したところだと思うんですね。要は、世帯の7割が加入しているアメリカとは比べようがない。

全世帯の7割が払ってくれるアメリカだからこそ、配信のためにオリジナル作品をガンガン出して、「その作品はこの配信サービスでしか見られませんよ」とやってもリクープはできるわけだけれども、日本で同じことを言われてお金を払う人はまだ一定数しかいないので、収益がマイナスになる可能性が高い状況にあると思うんですね。

まつもと 急速なシフトという意味では、世界でも最先端だけれども、実際の普及度合いや文化も含めると、日本市場は配信に結構厳しいというか、まだ環境が整っていない、と。

西田 そうですね。逆に言うと、他の国はもうすでに伸びているので、配信がこれから伸びる余地がある国々って、極論するとアジアにしか残っていないんですよ。インド、日本、韓国が残っていて、ここに対して各社が、要はいろんな投資をするというフェーズに入ったのかなと思っています。

まつもと 以前ご一緒したメルマガの対談の中でも「椅子取りゲーム」の例え話が出ましたが、みんなが3つも4つも登録するわけではありませんよね。そしてリセッションという世界的な傾向もあるので、サービスの絞り込みも非常に厳しくなっている。

つまり、これは配信業者にとってすごく難しい状況だと。しかし、アジアにおいては市場獲得のチャンスが残っているので、日本をはじめとしたアジア圏で各社が競争している、という状況ですよね。

西田 そうですね。ですからアメリカとヨーロッパはおそらく会員サービスを値上げする一方、アジアは維持もしくは小幅に抑えた上で、アジアに向けたコンテンツをアジアで作るという流れにならざるを得ないのかな、と思っています。

本記事はアフィリエイトプログラムによる収益を得ている場合があります

この連載の記事

-

第108回

ビジネス

『陰実』のDiscordが熱い理由は、公式ではなく「公認」だから!? -

第107回

ビジネス

『陰の実力者になりたくて!』の公認Discordはファンコミュニティー作りの最前線だ -

第106回

ビジネス

ボカロには初音ミク、VTuberにはキズナアイがいた。では生成AIには誰がいる? -

第105回

ビジネス

AI生成アニメに挑戦する名古屋発「AIアニメプロジェクト」とは? -

第104回

ビジネス

日本アニメの輸出産業化には“品質の向上よりも安定”が必要だ -

第103回

ビジネス

『第七王子』のEDクレジットを見ると、なぜ日本アニメの未来がわかるのか -

第102回

ビジネス

70歳以上の伝説級アニメーターが集結! かつての『ドラえもん』チーム中心に木上益治さんの遺作をアニメ化 -

第101回

ビジネス

アニメーター木上益治さんの遺作絵本が35年の時を経てアニメになるまで -

第100回

ビジネス

『THE FIRST SLAM DUNK』で契約トラブルは一切なし! アニメスタジオはリーガルテック導入で契約を武器にする -

第99回

ビジネス

『THE FIRST SLAM DUNK』を手掛けたダンデライオン代表が語る「契約データベース」をアニメスタジオで導入した理由 -

第98回

ビジネス

生成AIはいずれ創造性を獲得する。そのときクリエイターに価値はある? - この連載の一覧へ

、バッテリー駆動時間は13時間超え。もう欲しくなる要素しか見つからないッ!")

ディスプレーってなにがすごいの?一般的な平面モデルとの見え方の違いや曲率(R)の意味、選び方を解説")

&アスペクト比77:36って聞きなじみないけど使いやすいの?")

とBTO PCならではの特注PCパーツに大興奮")