年内にできる節税対策:小規模企業共済制度

自分の退職金を積み立てつつ節税しよう

「個人事業主は備えがないと不安です。先生、良い案はありませんか?

「将来に備えたい個人事業主にピッタリな制度があるんです!」

いくちょん そういえば将来のことって考えたことあります? たとえば仕事を辞めるときのこととか。

ハッチ そんな先のこと考えるよりも今日のディナーでしょ。何食べたい? 交際費として奢るよ(笑)。

いくちょん いえ、けっこうです(きっぱり)。

フリーの立場だと退職金はありませんし、突然事故に遭って動けなくなって仕事ができなくなるかもとか、そういった不安があるんですけど、何かいい案はありませんか?

宮原 若いのに感心ですね。じつは良い制度がありまして、しかも節税にもなるという優れものなんです。

ハッチ 節税になることならぜひ教えてください!

いくちょん 調子いいんだから……。

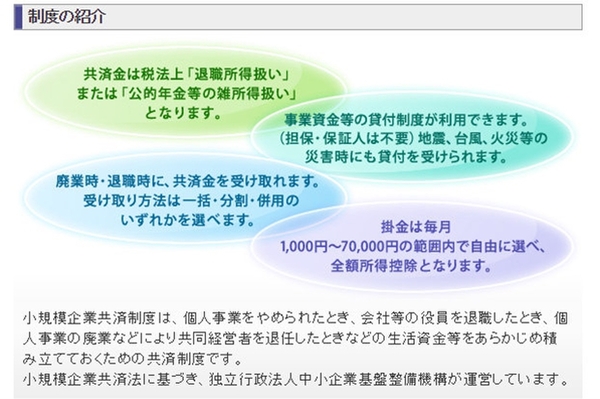

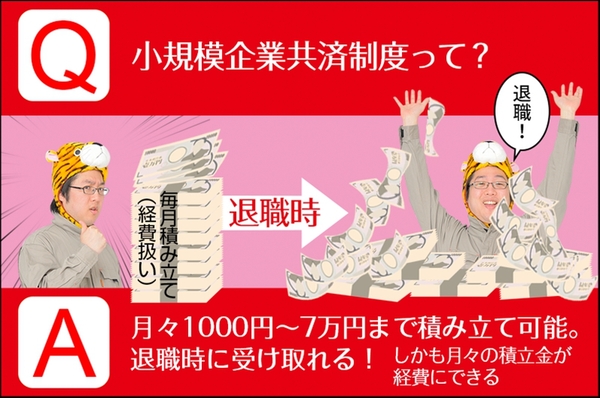

宮原 その制度は小規模企業共済制度と言いまして、簡単に言うと、自分に対する退職金の積み立てと考えてください。

個人事業主は自分に給料払えないですし、当然、辞めたからといって退職金は出ません。廃業などに備えるだけなら貯蓄や個人年金などもありますが、この制度の特徴は掛け金がすべて小規模企業共済等掛金控除という形でその年の所得から控除できることです。

いくちょん 自分のために積み立てるのに、その金額がさらに控除対象になるんですね!

宮原 はい、その通りです。しかも、自分が仕事を辞める、亡くなった、廃業したというときにその共済金を受け取ることになるわけですが、その受け取るお金は退職金扱いになるので、さらにお得なんです。

小規模企業共済制度は、独立行政法人中小企業基盤整備機構が運営している

いくちょん なぜ退職金扱いだと得になるんですか?

宮原 退職所得は通常の所得税のように総合課税ではなく、分離課税という別計算になります。退職所得控除というものがあって、在職期間でその控除が増えていきます。退職金の金額がその控除内で収まってしまえば税金はかかりませんし、かかったとしても分離課税の別計算による税率になるのでそのほうが断然安いのです。

いくちょん つまり、所得の一部を小規模企業共済の掛け金にしてしまえば、所得税よりも安い税率しか引かれない、控除範囲内なら税金なしと。それは確かにお得ですね。

ハッチ でも……お高いんでしょう?

宮原 月々1000円からかけられますよ。最高額は月7万円です。また、生命保険などと同じで、払い込んだ掛け金の範囲内でお金を借りることもできます。さらに、来年の分を前倒しで支払うこともできて、その金額をその年の控除として使えます。

注意点としては、共済金を受け取る条件としてかけている期間があるので、長くかけるために早く加入したほうがいいことでしょうか。あとは、任意で解約すると一時所得扱いになって税金がかかってしまうことにも注意が必要です。

ハッチ 白色申告でも入れます?

宮原 白色でも青色でも、事業者であれば可能です。

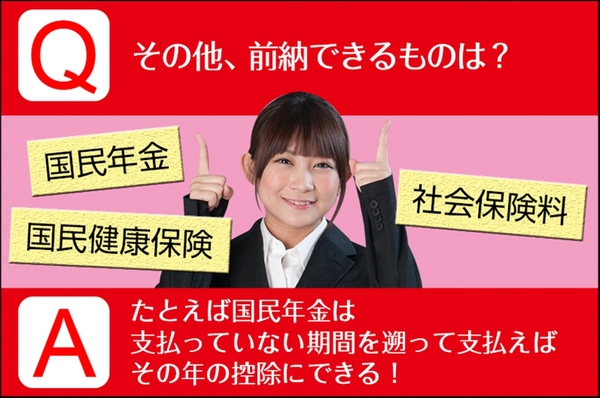

いくちょん 確か年金や社会保険も前納できましたよね?

「国民年金を遡って支払うと……うわあああああ!」

宮原 はい。社会保険料、国民年金も前納できて、それがすべて控除になります。国民健康保険も年度の途中で年が変わってしまうわけですが、年が明けてからの分を前倒して支払ってしまえば控除になります。

ハッチ ……あっ! 国民年金、払ってない時期があるんだった。

宮原 収入状況によって国民年金を支払えていないことはたまにあると思いますが、そういう場合も、*遡って支払えば、その年の控除にできます。

*原則2年前の分まで。別途さらに遡れる後納制度があります。

ハッチ (スマホの電卓を叩きながら)えーと国民年金を支払ってなかったのがこの期間だから……ごめん、今日のディナー奢れないや!

いくちょん 最初から当てにしてません(苦笑)

(次ページでは、「懐が広い節税対策:医療控除~“メタボでジム通い”は控除の対象!?」)

本記事はアフィリエイトプログラムによる収益を得ている場合があります

この連載の記事

-

第13回

ビジネス

10分で読める確定申告プチ用語事典 -

第12回

ビジネス

5分でわかる確定申告の手順 -

第11回

ビジネス

確定申告 領収書がないものを経費にする方法 -

第10回

ビジネス

意外!? 確定申告で領収書よりもレシートが重要な理由 -

第9回

ビジネス

確定申告で悩む控除がわかる! 家族の給料はいくらまで経費にできる? -

第8回

ビジネス

確定申告で自宅兼仕事場の家賃・光熱費を経費にする方法 -

第7回

ビジネス

確定申告の基礎知識 「どこに何を持って行けばいいの?」 -

第6回

ビジネス

確定申告で得する年内に集める領収書はこれだ! -

第4回

ビジネス

これで減価償却は怖くない! 確定申告最大の謎を解き明かす -

第3回

ビジネス

確定申告は青色がお得! 白色から青色への変更方法を教えます - この連載の一覧へ

の31.5型ディスプレーはうっとりするほどキレイだった、でもお値段は……")

で240Hz&0.03msという欲張り4Kゲーミングディスプレーが至高の逸品すぎた")