米国の原発建設でつまづき

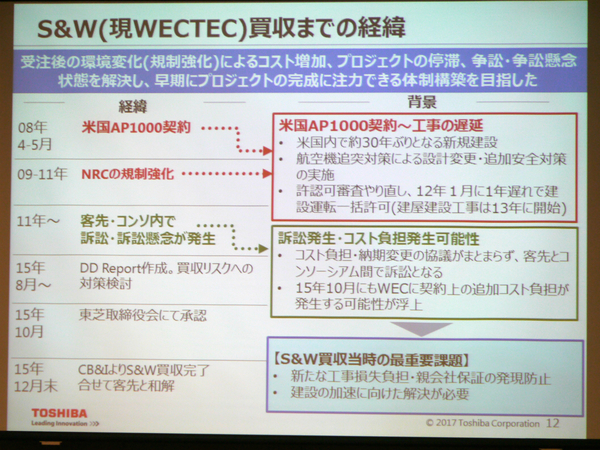

東芝が原子力事業でのれん減損を計上した背景には、米国で受注したAP1000建設における2サイト4基の原発建設プロジェクトのつまずきがある。この2サイトの契約は、いずれも2008年春に結ばれたものであり、米国内では約30年ぶりとなる原発の新規建設として話題を集めた。

だが、航空機追突対策による設計変更や、追加安全対策の実施、許認可審査のやり直しなどにより、工事が遅延。さらにこれを発端として、コスト負担の分担や納期変更に向けた協議がまとまらず、顧客(Southern電力およびSCANA電力)と、コンソーシアム(WECおよびC&W)間で、訴訟および訴訟懸念が発生。

「それを解決するために、早期にプロジェクト完成に注力できる体制構築を目指した」(東芝・綱川社長)として、建築、土木、ヤード設備などを対応する立場で、このプロジェクトに参加していたS&W(現WECTEC)を買収した。

しかし買収後に、買収時には認識されていなかったコスト見積もりの必要性が判明した。東芝は、詳細見積もりをS&Wの買収後に入手。工事作業効率性の想定にもギャップがあることが、あとからわかったのだ。

S&W買収までの経緯

会見では記者から「S&Wの親会社であったCB&Iにだまされたということなのか」という質問が飛んだが、「それについてはこの場では答えられない」と言葉を濁した。東芝側の調査不足は当然のことながら、多くの東芝関係者が「だまされた」という思いを感じている点は否めないだろう。

東芝では買収価格の調整として、運転資本調整額をS&Wの親会社であったCB&Iに請求。しかし両社の見解に差があり、協議したものの整わず、訴訟に至ることになった。現在、CB&Iの提訴は棄却されているが上訴中であり、第三者会計士による運転資本額の評価手続きが進行中だ。

一方で、建設コストの見積もりが増大。だが、コスト見積もりに必要な物量算定に時間を要すること、当初想定した作業効率改善が進まないという状態も影響している。

柱となる事業は実質社会インフラのみ

綱川社長はこれまでの進捗を振り返り、「米国の4基の原発を受注したことが、今回の減損のきっかけである」とし、ウェスチングハウスの買収についても「いまの数字を見ると、その判断は正しいとは言いにくい」と悔やむ。

そして「原子力事業は国内においては再稼働、メンテナンス、廃炉を中心に社会的責任を継続して果たしていく。一方で海外は、高収益かつ安定したビジネスである燃料・サービスの提供は維持し、新設プラントについては土木建築部分のリスクは負担せず、機器供給やエンジニアリングなどに特化する」と今後の原子力事業の基本姿勢を示す。

東芝の綱川社長は「東芝はこれまでと同様に、社会インフラ、エネルギー、電子デバイスの3つを柱とすることは変わらない。とくに社会インフラに力を注ぎたい。これが今後の東芝の姿になる」とする。

だがエネルギーは、原子力事業の縮小やウェスチングハウスの出資比率の引き下げなど、減速感が否めない。そして電子デバイスについても、メモリー事業においてマジョリティーを得ない姿勢を明らかにしており、存在感は薄くなる。むしろ、中軸となる事業は社会インフラ事業しかないともいえる。

すでに収益性が高いヘルスケア事業を売却、東芝の顔となっていた白物家電事業も売却。それに続いて、成長戦略と収益確保を担う事業として期待されていたメモリー事業も売却することになる。一時期、売却を模索していたPC事業については、自社での再建を目指しているが、収益性や成長性には限界があり、東芝の今後の成長を担う事業とは言いがたい。

「東芝は、なんの会社を目指すのか」

記者会見では、必ずこの質問が飛ぶ。そのたびに綱川社長は、社会インフラ、エネルギー、電子デバイスの3つの事業が柱であると、繰り返して答える。だが、外からみると、東芝のこれからの姿は不透明にしかみえない。

本記事はアフィリエイトプログラムによる収益を得ている場合があります

この連載の記事

-

第606回

ビジネス

テプラは販売減、でもチャンスはピンチの中にこそある、キングジム新社長 -

第605回

ビジネス

10周年を迎えたVAIO、この数年に直面した「負のスパイラル」とは? -

第604回

ビジネス

秋葉原の専門店からBTO業界の雄に、サードウェーブこの先の伸びしろは? -

第603回

ビジネス

日本マイクロソフトが掲げた3大目標、そして隠されたもう一つの目標とは? -

第602回

ビジネス

ボッシュに全株式売却後の日立「白くまくん」 -

第601回

ビジネス

シャープらしい経営とは何か、そしてそれは成果につながるものなのか -

第600回

ビジネス

個人主義/利益偏重の時代だから問う「正直者の人生」、日立創業者・小平浪平氏のことば -

第599回

ビジネス

リコーと東芝テックによる合弁会社“エトリア”始動、複合機市場の将来は? -

第598回

ビジネス

GPT-4超え性能を実現した国内スタートアップELYZA、投資額の多寡ではなくチャレンジする姿勢こそ大事 -

第597回

ビジネス

危機感のなさを嘆くパナソニック楠見グループCEO、典型的な大企業病なのか? -

第596回

ビジネス

孫正義が“超AI”に言及、NVIDIAやOpen AIは逃した魚、しかし「準備運動は整った」 - この連載の一覧へ

&アスペクト比77:36って聞きなじみないけど使いやすいの?")

とBTO PCならではの特注PCパーツに大興奮")

ゲーミングディスプレー、200Hz・1ms・昇降式多機能スタンドで3万2980円は断然買いでしょう")