今回のことば

「メモリー事業は、マジョリティー確保にはこだわらない。現在、さまざまなオファーをもらっており、一番価値が出るところと組んでいくことになる」(東芝・綱川智社長)

東芝が、分社化するメモリー事業への出資に対する姿勢を大きく変更した。

2017年1月27日に開催した会見では、経営再建策の柱のひとつとして、メモリー事業を分社化することを発表。20%未満の外部資本を導入すると発表していた。だが、2月14日の会見では「マジョリティー確保にはこだわらない。現在、さまざまなオファーをもらっており、将来に向けて一番価値が出るところと組んでいくことになる」と語り、50%以上の外部資本を導入する可能性があることに言及した。

さらに記者からの「100%売却する可能性はあるのか」との質問に対しても、「現時点では、なにも決まったものはない。すべての可能性がありうる」とし、これについても完全否定することはなかった。

綱川社長は「今後のさらなる成長に必要な経営資源を確保し、あわせて東芝グループの財務体質を強化するために、メモリー事業については、柔軟に考えていく。マジョリティー譲渡を含む外部資本の導入を検討している」とする。

「虎の子」ともいえる半導体事業を手放すことで、東芝の再建を目指すことになる。

わずか半月で、メモリー事業の売却方針を撤回した背景には、東芝の財務状況の悪化がある。その震源地となっているのは原子力事業だ。

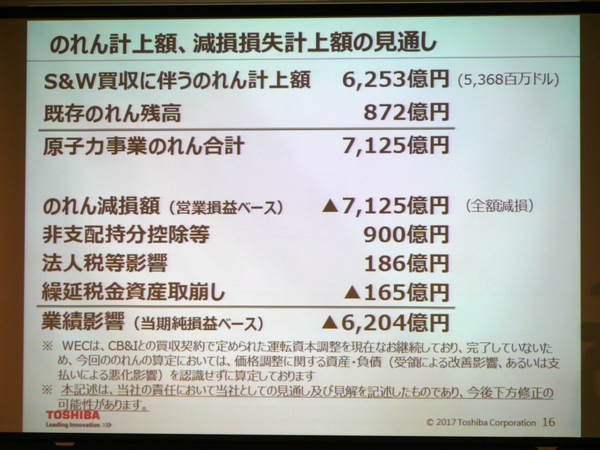

東芝は原子力事業ののれん減損として、7125億円を計上。これにより、2016年度(2016年4月~2017年3月)の営業損失は4100億円、最終損失も2900億円の赤字になるとの見通しを発表した。

のれん減損の見通し

株主資本はマイナス1500億円となり、債務超過の事態に陥ることになる。期末の債務超過は、東証のルールでは厳しいペナルティーが課せられる。東証一部から二部への鞍替えとともに、1年以内に解消できなければ上場廃止という厳罰だ。

東芝の経営陣にとって、期末の債務超過はなんとしてでも避けなくてはならない事態であり、「虎の子」であるメモリー事業のマジョリティーを失ってでも資金を調達しなくてはならない。

東芝では、半導体事業の株式売却のほか、87%を持つウェスチングハウスへの出資比率の引き下げ、ほかの保有資産の売却、金融機関からの協調融資などを進めることで、債務超過を回避する考えだが、残された日数は少ない。

東芝の経営陣には焦りが見えているのは確かだ。

本記事はアフィリエイトプログラムによる収益を得ている場合があります

この連載の記事

-

第606回

ビジネス

テプラは販売減、でもチャンスはピンチの中にこそある、キングジム新社長 -

第605回

ビジネス

10周年を迎えたVAIO、この数年に直面した「負のスパイラル」とは? -

第604回

ビジネス

秋葉原の専門店からBTO業界の雄に、サードウェーブこの先の伸びしろは? -

第603回

ビジネス

日本マイクロソフトが掲げた3大目標、そして隠されたもう一つの目標とは? -

第602回

ビジネス

ボッシュに全株式売却後の日立「白くまくん」 -

第601回

ビジネス

シャープらしい経営とは何か、そしてそれは成果につながるものなのか -

第600回

ビジネス

個人主義/利益偏重の時代だから問う「正直者の人生」、日立創業者・小平浪平氏のことば -

第599回

ビジネス

リコーと東芝テックによる合弁会社“エトリア”始動、複合機市場の将来は? -

第598回

ビジネス

GPT-4超え性能を実現した国内スタートアップELYZA、投資額の多寡ではなくチャレンジする姿勢こそ大事 -

第597回

ビジネス

危機感のなさを嘆くパナソニック楠見グループCEO、典型的な大企業病なのか? -

第596回

ビジネス

孫正義が“超AI”に言及、NVIDIAやOpen AIは逃した魚、しかし「準備運動は整った」 - この連載の一覧へ

の31.5型ディスプレーはうっとりするほどキレイだった、でもお値段は……")

で240Hz&0.03msという欲張り4Kゲーミングディスプレーが至高の逸品すぎた")