NTTドコモ代表取締役社長 吉澤 和弘氏

NTTドコモは、2017年度第3四半期(4~12月)の決算を発表した。営業収益は3兆5957億円、営業利益は8353億円。前年同期比で3.6%増、0.8%減と増収減益の形になっているが、前年度が上半期に利益が偏っていたこともあり、実際の中身としては好調。通年予想の9600億円の営業利益に向け、計画どおり、もしくは上振れの可能性を示唆した。

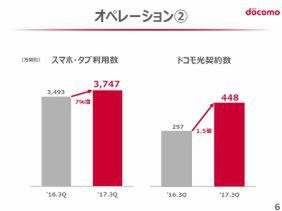

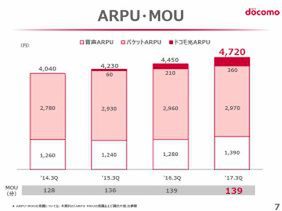

ドコモの現状を支えるのが、堅調なARPUとコスト効率化、そして通信事業以外のスマートライフ領域の伸びだ。ARPUについてはドコモ光の契約数が今年に入り450万契約を突破するなど、順調に増加している。来年度は今年度並みの増加は期待できないとしつつも、まだまだ拡大は望めるという。

ドコモ光が順調な伸び。ARPUにも貢献している

スマートライフ領域の営業利益は1153億円と前年同期から17%の増加。貢献順は端末補償サービス、コンテンツ、金融決済となっている。コンテンツではCSのように31の専門チャンネルが月980円で見られる「dTVチャンネル」を今日から、決済サービスではQRコードやバーコードをスマホで読み取って支払いができる「d払い」を今春からと、新サービスの展開にも抜かりはない。

通信以外のスマートライフ領域も好調。新サービスの「dTVチャンネル」も開始

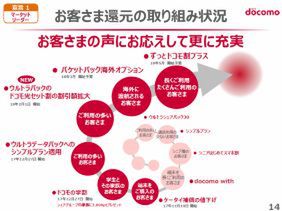

ユーザー還元も継続的に行なうとして、大容量データ定額+ドコモ光セット契約時の割引額の拡大を発表。また、事業再編として、子会社で有機・低農薬食材のECサービス、らでぃっしゅぼーやのオイシックスドット大地への売却、およびオイシックスドット大地との業務資本提携が行なわれる。

ヘビーユーザーへの割引拡大のほか、ポイントサービスの充実なども予定されている

契約数の伸びの鈍化にサブブランドの影響あり!?

楽天の参入に対してはノーコメントも、余裕も感じられた

質疑応答では、携帯電話契約数の鈍化について問われたが、この理由として、前年度に多かったスマートメーター需要の一巡と、MVNOの伸びが落ち着いていると説明。また「他社のセカンドブランド(サブブランド)の影響も一部あるかもしれない」とも語った。

MVNOやM2Mも含む、契約数の伸びは3%に留まった

楽天のMNO化への対応や感想についても何度か質問されたが、「詳細がわからないのでコメントしようがない」を繰り返す。ただ、実際にローミング接続を求められた場合どうするかという質問については、「要請される場合は真摯に交渉する。実際に交渉してきた(イー・モバイルでの)経験もある」とする。

また、楽天は参入から数年で最大6000億の投資を予定しているが、ドコモの年間6000億円の設備投資の中身は? という質問には、4000億は基地局などのネットワークインフラ、残り2000億円は研究開発や情報システムの開発、特に情報システムはサービス提供のうえで重要。5Gの時代になってもそうした部分は大きく変わらないのではないかと説明した。

なお、国内参入が発表されているOPPOについては、「弊社と直接アクセスがあったかと言えば、直接はないと認識している」とのことで、ドコモからのすぐの端末リリースは無いと想像できる回答だった。

本記事はアフィリエイトプログラムによる収益を得ている場合があります

の31.5型ディスプレーはうっとりするほどキレイだった、でもお値段は……")

で240Hz&0.03msという欲張り4Kゲーミングディスプレーが至高の逸品すぎた")