デジタル化を阻害する恐れも、コンカーは負担軽減のための“要件緩和”を提言

インボイス制度による経費業務への負担は年間「約1兆4045億円」相当 ― コンカー試算

2024年03月13日 13時15分更新

経費管理のクラウドサービスを展開するコンカーは、2024年3月12日、「インボイス制度開始後の経費精算の実態調査」の結果を発表した。また、同制度による経費精算業務の負担は、年間人件費換算で“約1兆4045億円”という独自試算も公表している。

同調査に関する説明会に登壇したコンカーの執行役員社長である橋本祥生氏は、「インボイス制度は、適正、公平な税務処理を促すために重要な制度である一方で、様々な面で課題を感じている人がいる。その影響を調査・分析したところ、経費精算のデジタル化、効率化が後退する恐れがあることが明らかになった」と説明する。

コンカー 執行役員社長 橋本祥生氏

クレジットカードの決済データでの適格請求書の対応は非現実的

前段として、コンカーのソリューションマーケティング部の舟本憲政氏より、インボイス制度対応に伴う、経費精算業務の変化について説明された。

コンカー ソリューション本部 ソリューションマーケティング部 エンタープライズグループ マネージャー 舟本憲政氏

2023年10月に施行されたインボイス制度は、適正公平な課税を実現するための法制度であり、経費精算において事業者登録番号や適用税率ごとの税額が記された適格請求書(適格な領収書)の受け取りが必要となる。

同制度施行前は、現金で支払った場合は、領収書を受け取り、電子化するか紙で保管。法人カードなどでキャッシュレス決済した場合は、明細データを連携可能かつ改ざん不可であれば、領収書は不要で、帳簿保存のみで消費税の仕入税額控除(消費税の二重課税を解消する制度)が認められていた。

インボイス制度施行後は、キャッシュレス決済でデータ連携ができたとしても、適格な領収書の受け取りが必要となった。「適格な領収書の受け取りや、それを管理する業務負荷が増加した」と舟本氏。

1998年の電子帳簿保存法の施行以降、モバイルでの電子化が可能になったり、電子取引データが紙の代わりに証憑として認められたりと、経費精算業務に関する要件緩和の流れが続いてきた。しかし、インボイス制度では再び領収書の受領が必要となり、経費精算の効率化は“後退”した形となる。

インボイス制度対応に伴う経費精算業務の変化

実際の制度としては、事業者登録番号や税率毎の税額が、経費精算システムにデータ連携できれば、適格な領収書の受け取りは不要になる。なぜ、キャッシュレス決済で領収書が必要になるかというと、「現状、法人カードがシステムと連携する環境が整っていない」(舟本氏)からだという。

一般的に、商品の明細や税率などの情報はPOSレジ側で保持しており、決済端末には合計金額のみが登録されるので、すべての情報が連携されるわけではない。そのためカード会社には、業者登録番号や税率といった情報は送られず、その結果、経費精算システムとカード会社が連携する際にはインボイス制度の要件は満たせない。

インボイス制度に必要なデータ項目を連携するには、全国で約759万の加盟店における決済端末のアップデートが必要となるほか、決済ネットワークやカード会社、国際カードブランドにおける抜本的なシステム改修も求められる。「仮に、ひと加盟店あたり10万の改修費用がかかる場合、それだけで7590億円ものコストが発生する。影響範囲の広さと膨大さがイメージできるのではないか」と舟本氏。

クレジットカードの決済データのインボイス制度対応は、莫大な時間とコストがかかる

インボイス制度の経費精算への影響は年間“約1兆4045億円”

このような背景を受けコンカーは、インボイス制度が経費精算業務に与える影響を明らかにすべく調査を実施。経費管理者および経費申請者各500名を対象に、同制度施行2か月を経た、2023年12月に行われている。

調査において、インボイス制度の施行で経費精算業務が“面倒になった”とする経費申請者は71.2%となった。具体的にどの業務が面倒になったかという質問には、上位から「事業者登録番号が領収書に記載されているかの確認(42%)」、「事業者登録番号の入力(36%)」、「事業者登録番号が正しいかの確認(35%)」が続く。

市場調査結果:ビジネスパーソンの経費精算の負荷増加

キャッシュレス決済の場合にも適格な領収書が必要になったことについては、経費申請者の69.4%、そして経費管理者の85.4%が“面倒になった”と回答している。そして、インボイス制度が緩和された場合、キャッシュレス決済によるデータの自動連携の仕組みを積極的に取り入れたいかという質問に対しては、経費申請者の67%が、経費管理者の84.1%が、“取り入れたい”と回答している。

市場調査結果:キャッシュレス決済での領収書の扱いの変化について

市場調査結果:インボイス制度の緩和による自動連係を望むか

これらの調査により、申請者および承認者の業務負荷が増えているのがみてとれるが、コンカーは本調査や同社のユーザーへのインタビューを通じて、インボイス制度が経費精算にどれだけ影響を与えるかを独自で試算。その結果、いち明細あたり、申請者と承認者の作業時間は「135秒」増加するという。

さらに、日本の労働人口において約半数が経費精算を実施すると仮定、ベンチマークからインボイス制度に影響のある領収書が32%とすると、年間で“約5億3972万時間”、日本の平均給与から換算すると年間で“約1兆4045億円”の人件費が、インボイス制度により発生するという。

インボイス制度の経費精算への影響の独自試算

立替精算の3割を占める出張旅費の特例は、会社決済型カードは対象外、法人税観点とも相違

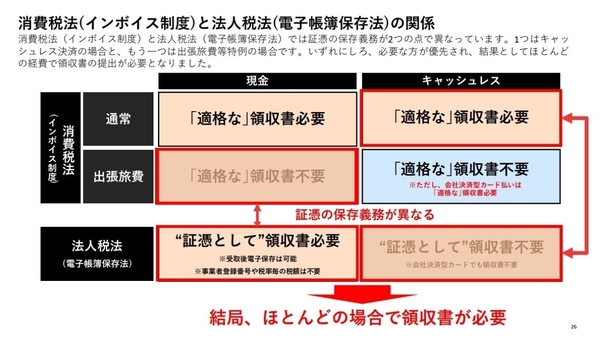

インボイス制度では、原則、適格な領収書の受け取りが必要になるが、いくつかの特例も設けられている。

例えばバス代や電車代といった、3万円未満の“公共交通機関による旅客の運送”は、適格な領収書がなくても仕入税額控除の対象外にできる。出張旅費も、“出張旅費等特例”として特例措置がとられるが、制限事項や法人税法(電子帳簿保存法)と異なる点がある。

出張旅費等特例を活用すると、出張旅費に限り、現金、キャッシュレス共に適格な領収書が不要になる。ただし、キャッシュレスにおける会社決済型カード払いといった会社間取引は、適格な領収書が必要となる。

一方で法人税法の観点では、同特例は設けていないため、現金では、証憑として領収書が必要となり、キャッシュレスでは、会社間取引も含めて証憑としての領収書は不要だ。

このように、法律よって証憑の保存義務が異なる。舟本氏は、「企業は両方の法律を遵守する必要があり、最終的にはほとんどの場合で、領収書の受け取りが求められる。せっかく特例があっても、総合的にみると領収書が必要となり、業務の効率性を損なうのは非常に大きな課題」と強調する。

出張旅費等特例における消費税法(インボイス制度)と法人税法(電子帳簿保存法)の違い

前述の調査において、経費管理者の93.6%が、“旅費以外も適格な領収書が不要となると便利”と回答。加えて、出張旅費等特例において、“会社決済型カード支払いの場合にも、適格な領収書を不要としたい”と回答したのが91.2%、“消費税法と法人税法で証憑の保存義務が異なることにより、運用がさらに複雑になっている”と回答したのは、87.7%となっている。

また、コンカーのユーザーのデータを分析すると、立替精算の内訳は、特例で領収書が不要な近距離交通費が26.8%、特例があるが注意が必要な出張旅費が34.3%であり、その他の経費は38.9%となった。舟本氏は、「まだまだ今後効率化できる余地があり、アンケートをみるとユーザーもそれを望んでいる」と更なる要件緩和を主張する。

無作為に抽出したコンカーのデータからみる立替精算の内訳

インボイス制度の要件緩和で、再び経費精算の効率化を

最後に、コンカーの執行役員社長 橋本氏は、「今後の理想は、インボイス制度に対応した十分なデータ連携を社会が実現すること。行政の支援があることが望ましい」とするが、莫大な時間とコストがかかるため現実的ではないという。

そこで、コンカーとして「出張旅費等特例を全ての立替経費に拡大し、法人税法と同様にキャッシュレス決済時には適格な領収書を不要にすべき」と提言。橋本氏は、「今回の提言は『2020年時点で実現できていたことに戻す』という考え方。経費精算という付加価値を生まない無駄な業務の削減には、待ったなしで取り組まなければいけない」と付け加えた。

コンカーの提言

加えて、説明会に出席した日本CFO協会の主任研究委員 公認会計士である中田清穂氏は、「電子帳簿保存法とインボイス制度、趣旨が違うので致し方ないところもある。電子帳簿保存法がどんどん要件緩和されて、日本の企業全体の業務量を減らしてきた流れに習って、インボイス制度も要件緩和が進み、業務負荷を減らす形で改正していくのを期待したい」と述べている。

日本CFO協会 主任研究委員 公認会計士 中田清穂氏

本記事はアフィリエイトプログラムによる収益を得ている場合があります

地獄”、回避する方法は?")

で240Hz&0.03msという欲張り4Kゲーミングディスプレーが至高の逸品すぎた")