クラウド会計を手掛ける「freee」が、法人向けのクレジットカード事業に参入する。6月22日に同社が実施した新戦略発表会中で発表した(プレスリリース)。

このカード、実は、フィンテックの視点では、既存のクレジットカード事業と比べて飛び抜けた特徴がある。本稿では、「freeeカード Unlimited」がなぜ飛び抜けていると言えるのか、またfreeeが参入する目的や背景を、周辺にある金融業界の事情やfreee社の発表内容を基に考えてみたい。

freeeが発行する法人向けクレジットカードのまとめ

名称 :freeeカード Unlimited

発行元:freee finance lab (freee社100%子会社)

年会費:無料

カードブランド:VISA

利用限度額:最大3000万円

主な顧客ターゲット:freee会計に銀行口座を同期している法人で創業期のスタートアップが主なターゲット

リリース時期:申込受付6月22日より開始済。ベータ版リリース2021年秋予定。正式版リリース2021年冬予定

その他:カードブランドVisa社のVISA Fintech ファストトラックプログラムに採択されており、従来、提携カードとして発行していたfreeeカードでは実現が難しかった課題を解決し、自社発行が実現できたという。

(参考)freeeの提携カード

引用元:freeeカード/freee

freeeがカード会社と共同開発したカード。freeeによれば2万枚以上の発券実績があるとのこと

連携していそうでしていない、入出金データとクレジットカードの審査

freeeカード Unlimitedが飛び抜けているといえる特徴の答えは、「入出金データをクレジットカードの審査に使う」と明言したことだ。

一般的なクレジットカードの場合、カード発行会社は、申込者の年収や勤務先企業、就業年数、家族構成などを基にカード発行の審査を行なう。同時に信用情報機関という与信情報を管理する機関に、申込者の情報を問い合わせて審査の判断材料を得る。

信用情報機関では、過去の延滞履歴の有無や、申込者が持っている他のクレジットカードの情報、銀行や消費者金融ローンの利用状況がわかる。

信用情報機関「CIC」の名を一度は聞いたことがあるはず

引用元:CICとは?/CIC

クレジットカードなどの利用状況を管理する信用情報機関は、クレジットカード会社をはじめ顧客に与信を提供するビジネスになくてはならない。

法人向けクレジットカードの場合には、申込法人の決算書類の提出を求め経営状況の真正性を確認することもある。しかし保有する銀行口座の入出金履歴を直接確認することは基本ない。

なぜ、直接確認をしないのか? 銀行とクレジットカード会社はあくまで別会社であり、与信情報は顧客取引に関して重要なもので、センシティブなものだからだろう。同系列の金融機関であったとしても、厳格な情報管理が行なわれている。

業界を見渡せば2021年4月1月から「改正割賦販売法」が施行になり、「認定包括信用購入あっせん業者」という制度が加わった。この制度を適用すると、従来の与信審査とは別の方法となってくるAIやビッグデータ分析を使った与信審査が可能になる。しかし、”銀行の入出金データが使えるのか?”はまったく別の問題で、顧客の同意や、同意があったとして銀行が入出金データを提供してくれるのか、といった別の課題が残る。

クラウド会計サービスに記録した会計データを与信判断に使えるfreeeの強み

引用元:【会見フル動画】20210622freee新戦略発表会/freee

今回の発表において、freeeは銀行口座の入出金データを積極的に活用して、独自の与信判断を行ない、法人顧客をサポートしようと考えているようだ。

入出金履歴を直接確認して審査を行なう。また同社を利用する有料会員顧客約28万社のデータを基に、与信判断の統計分析ができる。

その結果、クレジットカード会社では実現が難しい、高い利用限度額を実現できるとfreeeは述べている。

ベンチャーキャピタルから出資を受けたばかりの創業間もないスタートアップ企業が、高い利用限度額の法人向けクレジットカードを持てれば、資金繰りが改善できるという考えだ。

スタートアップ企業でなくとも、またfreee以外が発行する法人向けクレジットカードを使ったとしても、資金繰りの改善は可能。しかしfreeeカード Unlimitedには、他の法人向けクレジットカードよりもスペックが高いという特徴もある。

限度額の最大が3000万円、年会費無料であることに加え、利用データが最短1日でfreee会計に同期できるので、将来の現金残高の予測が立てやすい。

他社の法人向けクレジットカードでは限度額の最大が数百万円、年会費はカードのグレードによって数万円を超えるものもある。このような高い利用限度額の実現は、一見、過剰与信を与えて、身の丈以上のカード利用を法人にさせてしまわないか? となりそうだ。

リスクを負うfreee社としては、自社のデータ分析力によって、高い与信を実現できる自信を表していると見て良い。

ところで、もし銀行が入出金データを、クレジットカードの審査に使うと利用者に明示すると、嫌悪感を示す人が多いのではないだろうか。銀行では、入出金データを審査に使うと、その他取引にも影響しそうだというイメージを利用者が持ちやすい。

一方freeeの場合は、目的が明確に限定されており、クラウド会計という仕組み上、自ずと入出金データが記録されてくる。利用者も納得してfreeeを利用しているので、「資金繰り」改善のために銀行以外を活用したい利用者は、入出金データを積極的に提供してくれるかもしれない。

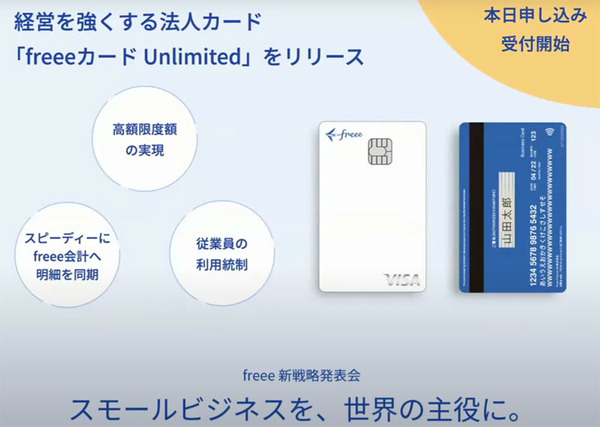

freeeカード Unlmitedの3つの特徴(新戦略発表会スライドより)

引用元:【会見フル動画】20210622freee新戦略発表会/freee)高限度額の実現、会計データの素早いfreee会計連携のほか、カードを持つ従業員の利用制御も精緻にできるという

法人向けクレジットカードの他社発行事例(三井住友カードの場合)

引用元:個人事業主・企業向けカード一覧/三井住友カード 利用可能枠は数百万円程度なので、freeeの最大限度額と単純に比較すると小さく見える。一方で豊富なカード発行実績を持つので、支払いトラブル時のサポートは手厚そう

経営の根幹にある会計データを軸に、中小企業にもっと寄り添う戦略

引用元:【会見フル動画】20210622freee新戦略発表会/freee

freeeは、新戦略発表会で「だれもが自由に経営できる統合型経営プラットフォーム」を作るビジョンを発表した。

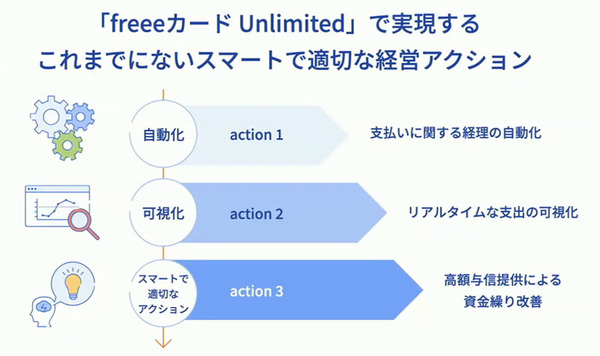

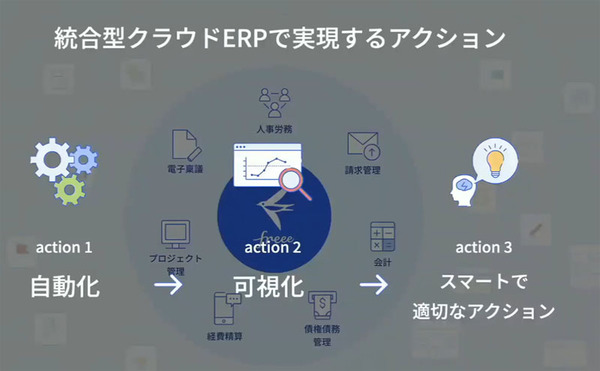

経営情報を一元管理するERPを中心に、自動化、可視化、より最適な経営アクションを目指すための機能がそろう。

ERPとは、Enterprise Resource Planning(企業資源計画)の略称。経営資源を有効利用するために、統合的かつ一元的に情報管理する業務ソリューションのこと。

経営に必要な4つの要素「ヒト・モノ・カネ・情報」のすべてをfreeeに集約して、データの可視化を行ないつつ、より最適な経営アクションが行なえる世界観が興味深い。

法人向けクレジットカードの発行により、企業に取って悩みのタネとなりやすい「カネ」の問題に踏み込んで課題を解決する。

テクノロジーの力で名実ともに中小企業に寄り添いながら成長するfreeeの次の施策発表が楽しみだ。

「ASCII STARTUPウィークリーレビュー」配信のご案内

ASCII STARTUPでは、「ASCII STARTUPウィークリーレビュー」と題したメールマガジンにて、国内最先端のスタートアップ情報、イベントレポート、関連するエコシステム識者などの取材成果を毎週月曜に配信しています。興味がある方は、以下の登録フォームボタンをクリックいただき、メールアドレスの設定をお願いいたします。

本記事はアフィリエイトプログラムによる収益を得ている場合があります

この連載の記事

-

第8回

ASCII FinTech

PayPayと金融機関を直接つなぐかもしれない、メガバンクが合同設立したことら社の決済インフラ -

第7回

ASCII FinTech

りそなHDがNTT、IBMと組む“金融デジタルプラットフォーム”でメガバンクへ攻勢に出る -

第6回

ASCII FinTech

Googleがあえて”弱小な”pringを買収した狙いとは? キーワードは「Apple対抗」と「スーパーアプリ」 -

第5回

ASCII FinTech

GMOあおぞらネット銀行のAPI戦略が写す未来のフィンテックの姿とは? -

第4回

ASCII FinTech

情報銀行サービス「Dprime」を始めた三菱UFJ信託銀行の狙いと特長とは? -

第3回

ASCII FinTech

なぜ、みずほ銀行がMaaS支援?普及に欠かせない要素は何か -

第1回

ASCII FinTech

後払いサービスの進化系「ポストプライシング」が持つ潜在能力とは? - この連載の一覧へ

」にて国民年金保険料が4月17日より納付可能に")

で240Hz&0.03msという欲張り4Kゲーミングディスプレーが至高の逸品すぎた")