年収の壁が103万円から「160万円」に拡大、学生アルバイト向けの新制度も

2025年の年末調整改正、40~50代社員と企業は要注意 “駆け込み訂正”の懸念も

2025年10月06日 09時00分更新

2025年10月に入り、多くの労務担当者が「年末調整」の準備に着手する時期となった。今年の年末調整は、税制改正の影響を受けて、大きな変更が加えられている。

注目すべきは、年収の壁が103万円から「160万円」に引き上げられたこと、そして、学生アルバイト向けに新たな控除が新設されたことだ。税理士の辻喜子氏は、「労務担当が対応に奔走する、というよりも、従業員自身が正しく理解することが重要な改正」だと語る。

【2025年度・税制改正のポイント】

・基礎控除の引き上げ(48万円→58万円)

・給与所得控除の最低保障額の引き上げ(55万→65万)

・「基礎控除の特例」の創設

・「特定親族特別控除」の創設

今年の年末調整の要点および実務上の注意点を、フリー(freee)が2025年10月2日に開催した労務担当者向けのセミナーから紹介する。

「税理士登壇! 今年の年末調整ポイントを徹底解説!」というセミナーがfreee本社で開催された

年収の壁が103万円から「160万円」に

まずは、税理士法人つばめの辻喜子氏が、押さえておくべき年末調整の要点について解説した。

税理士法人つばめ 代表 社員税理士 辻喜子氏

要点のひとつ目は、人材不足が深刻化する中で“働き控え”を生んでいた「年収の壁」の引き上げだ。

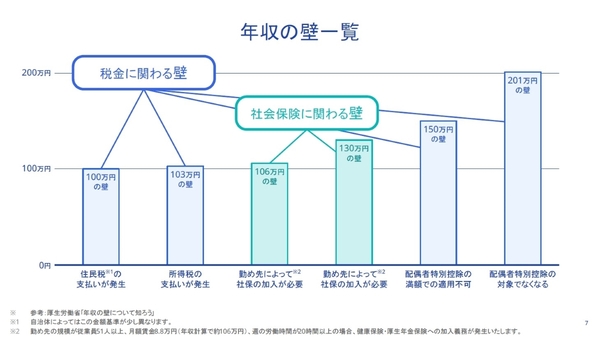

年収の壁とは、一定の収入額を超えると税金や社会保険料の支払いが発生し、手取りが減ってしまう境界線を指す言葉だ。今回の税制改正では、所得税の支払いが発生する「103万円の壁」が見直された。これまで、家計を支える納税者は、配偶者や子どもなどが年収103万円以下であれば、所得から一定の金額を控除することができていた。

「年収の壁」一覧

この「103万円」という数字は、誰にでも適用される「基礎控除」が48万円、給与所得者に適用される「給与所得控除」が55万円という内訳だった。今回の改正では、基礎控除が58万円(基本額、合計所得が2350万円以下の場合)に、さらに給与所得控除の最低保証額(給与収入190万円以下が対象)が65万円に引き上げられた。

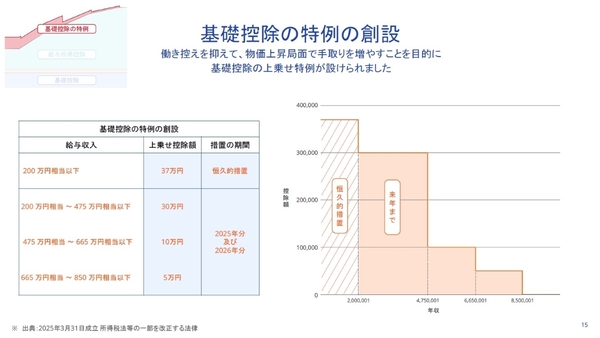

加えて、58万円の基礎控除に加算する「基礎控除の特例」が創設された。給与収入200万円相当以下であれば、恒久的措置として37万円の控除が上乗せされる。加えて、2025年分と2026年分の2年間のみ、475万円相当以下には30万円、665万円相当以下には10万円、850万円相当以下には5万円と、段階的に控除の加算措置がある。

基礎控除の特例

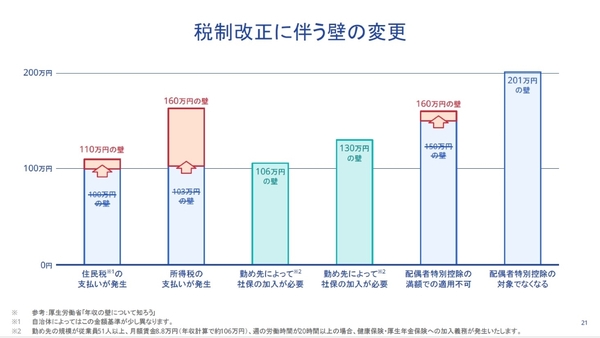

こうした改正の結果、所得税の支払いが発生していた103万円の壁は「160万円の壁」へと変わった(基礎控除58万円+給与所得控除65万円+基礎控除特例37万円)。なお、給与所得控除の10万円引き上げの影響で、住民税の支払いが発生する100万の壁は「110万円の壁」に、配偶者特別控除が満額適用できなくなる150万円の壁も「160万円の壁」に、それぞれ変化している。

ただし、社会保険への加入が必要となる「壁」には変更がない点には注意が必要だ。「今回の改正によって、年収が増えていくと、所得税の壁より先に『社会保険の壁(130万円)』にぶつかることになる」と辻氏は説明する。

税制改正に伴う壁の変化

また、今回の税制改正は、所得税は月次の給与計算ではなく2025年の年末調整から、住民税については2026年6月から適用される。

学生アルバイトの壁も年収188万円に拡大

もうひとつの大きな変化が、学生アルバイトを対象とする「特定親族特別控除」の創設だ。子どもがいる世帯の税負担を緩和すると同時に、労働力不足を補う目的で設けられている。

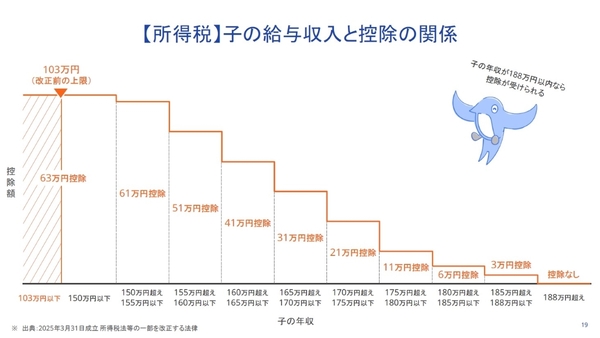

これまで、大学生などの子ども(19歳以上23歳未満)の給与収入が103万円までであれば、親は63万円の扶養控除を受けることができていた。一方で、103万円を1円でも越えてしまうと、扶養控除を受けられず、本人に所得税が課せられた。

今回の改正で、63万円の控除を受けられる子どもの給与収入が150万円に拡大。また、控除額は徐々に減少するものの、年収188万円までは控除を受けられるようになっている。

子どもの給与収入と控除の関係

本記事はアフィリエイトプログラムによる収益を得ている場合があります

地獄”、回避する方法は?")

で240Hz&0.03msという欲張り4Kゲーミングディスプレーが至高の逸品すぎた")