まだ間に合う!女性が50歳から考えたい老後のお金のこと③

〝守る〟〝増やす〟で備える!50歳から始める老後マネープラン

マクロ経済スライドによる年金額の目減りに、とどまるところを知らない物価上昇。今の50歳が老後を迎えるころには、〝悠々自適な年金生活〟とは程遠い未来が待っていると間違いない。だからと言って、迫りくる老後についてただ不安を抱えたまま日々を過ごしていてはなにも始まらない。50歳の今こそ、老後に向けて舵を切れる最後のタイミングなのだから。これまで2回にわたってYouTube「おかんのお金守るチャンネル」を運営する秋山ひろさんに解説してもらってきた、老後のお金にまつわる連載もいよいよ最終回。最後のまとめとして、お金の不安を行動に変えていく方法についてお伝えしていく。

元教師という経験を活かし、お金の話を〝わかりやすい言葉〟で伝える秋山ひろさん。身近で実践的な情報が、多くの50代以上の女性から支持を集めている

見えない不安に立ち向かうにはどうすべきか。まずは〝ゴール〟を設定してみよう

漫画制作=秋山陽菜(あきやはな)

50代ともなれば、定年や退職が視野に入り、「あと何年働ける?」「貯蓄は足りている?」と、漠然とした心配が押し寄せてくるもの。でも、そんな見えない不安は、言い換えれば「幽霊」みたいなものと秋山さんは言う。正体がはっきりしないから怖いだけ。もしもその正体が見えたなら、不安はぐっと小さくなるし、対策もできるはず。

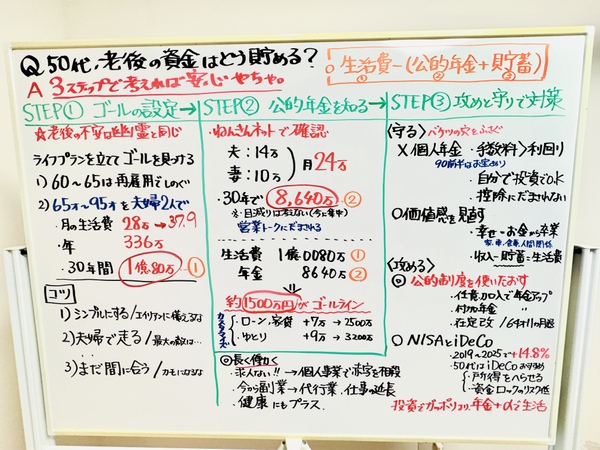

そこでまず最初にやるべきことが、〝ライフプラン=ゴールの設定〟だ。既婚、未婚、離別、死別などいろいろなパターンはあるが、ここは〝会社員夫×扶養妻〟という世帯を例にとって説明してもらった。

「〝65歳から95歳まで夫婦で30年暮らす〟と仮定。例えば60歳で定年を迎える人なら、再雇用などで65歳まで働くという前提で生活設計を立ててみましょう。その上で、65歳から95歳までの30年間を、老後生活期間として見積もります。ここは平均寿命よりも少し長めに設定しています。

平均的な高齢夫婦世帯の生活費は、さまざまなデータを見ても住居費の中央値1.5万円を含めて月26万〜28万円程度が目安。仮に月28万円とすれば、1年で336万円、30年間で必要な生活費は約1億80万円に。この金額だけを見ると『1億円なんて無理…!』と思ってしまいそうですが、ここではあくまで全体像を把握することが目的。実際のところは、公的年金や働き方によって必要な自己資金は大きく変わってきます」

ゴールがはっきりと設定できたら、次にすべきは公的年金の受給額を把握すること。年金は、今後の生活設計において非常に重要な柱となるので、「ねんきんネット」を活用するなどして、現在の見込み年金額を確認しておこう。

「ここも平均的な数値を用いて、夫の厚生年金の受給額が約14万円、妻の基礎年金の受給額が約10万円、合計月約24万円で計算します。この場合、65歳から95歳まで30年間受給できると単純計算すると、24万円×12か月×30年=約8640万円が見込まれます。

そうすると生活費の1億80万円から年金の8640万円を引くと、不足分はざっくりと1500万円となります。もちろん、実際にはローンや家賃といった諸費用も加味する必要がありますが、まずはシンプルな数値を一つの基準ラインとして持つことが大切です。このあたりは第2回でも説明したので参考にしてみてください」

今ある資産を〝守り〟ながら、お金の使い方の見直していくことも必要不可欠

必要な老後資金の目安が見えてきたら、いよいよ〝どうやって備えていくか〟を具体的に考えるフェーズです。老後のマネー対策というと投資ばかりが注目されがちだが、まず何よりも大切なのは損をしないこと。つまりは今ある資金を〝守る〟ということだ。

「よくあるのが個人年金の加入による〝思わぬ損〟。かつて利回りが高かった90年代前半までに入った保険商品は例外として、現在の商品は手数料が高く、利回りが低いため、続ければ続けるほど損をする可能性が高いのが実情です。

しかも、営業トークでは『節税になる』『元本保証』などの言葉が並びますが、実際の節税額はわずかだったり、説明が曖昧だったりと、誤解を生むような誘導が多いことも問題。特に『年間4万円控除できます』と言われると、『4万円得する』と勘違いしがちですが、実際に減る税額はその一部のみです。

こうした〝うっかり損〟を防ぐには、金融商品に関する正しい知識と判断力が不可欠。わからないまま契約するのではなく、自分で納得できる形でお金の流れを選ぶ意識を持つことが、第一の〝守り〟です。例えるなら、〝老後資金を貯めるバケツの穴をふさぐ〟ことがもっとも重要です」

またお金に対する価値観の見直しや生活費の最適化をして、暮らしをチューニングしていくのも大切だと秋山さんは語る。

「生活の見直しと同時に、お金の使い方そのものの仕組みも変えていきましょう。これまで〝収入-支出=貯蓄〟だった家計の考え方を、〝収入-貯蓄=支出(生活費)〟という形にシフトするのがポイントです。

たとえば、10年間で1500万円を貯めるなら、年間150万円、月あたり12万5000円を〝先取り〟で貯蓄に回す必要があります。これを最初に確保してから生活費を組み立てることで、自然と無理のない暮らしが形づくられ、『気づいたら貯まっていた!』という理想的な形に近づいていくことでしょう」

〝守り〟を固めたら〝攻め〟の姿勢に。公的制度は使えるだけ使い倒す

限られた期間の中で効率的に老後資金をつくるためには〝攻める〟ことも必要。真っ先に注目すべきは公的制度のフル活用だ。

「とにかく公的制度は使い倒してほしいです。老後のお金の話で意外と盲点なのが、ここなんです。『知らなかっただけで、何十万円単位で損していた』というケースは本当に多くあります。でも、テレビCMなどで自然に情報が入ってくるわけではないため、自分から知ろうとしなければ、損していることに気づけないままになるのが実情。

たとえば、『任意加入制度』。年金は60歳で納付が終わりますが、厚生年金に加入していないなどの条件を満たせばその後も最大5年間、自分の意思で国民年金を納めることができます。納付済期間が40年(480月)に満たなかった分を任意加入で補填することで、将来の年金受給額を増やすことが可能です」

この任意加入とセットで活用できる『付加年金』も、秋山さんは猛プッシュする。毎月400円を上乗せして払うことで、将来、年金受け取り時に月200円が加算。つまり、「毎月200円×付加年金を払った月数」だけ年金額が増え、2年以上受給することでプラスに転じる。仮に、60歳から65歳まで5年間(60か月)払い続けたら年金が月1000円ずつ生涯にわたって加算されるわけだ。

つまりはもとが取れるどころか、納めた付加年金以上の金額を受け取れるというコスパのいい制度といえる。

この制度は厚生年金では加入できず、国民年金に加入している人のみの制度。裏を返せば、フリーランスや自営業の人は、いつでも払い始めることができ、その分将来もらえる年金も増えるということだ。月400円と手軽な金額なのですぐにでも始めてみたい。

「また、少し先の話になってしまうかもしれませんが、会社員の方で覚えておいてもらいたいのは64歳11か月の退職ルール。65歳の誕生日を迎える前に退職すると、勤務してきた年数に応じて失業保険がもらえるのですが、65歳になると大幅に減額されてしまうんです。

退職理由などにもよりますが、65歳未満だと給付期間(支給日数)は勤務年数に応じて90~150日分です。一方、65歳以上になると一気に30日または50日分に減ってしまいます。たった1か月の差で、もらえるお金が100万円単位で変わる可能性もあるのです。

こういったことは積極的に調べていかないと知らない人も多いです。基本的にお金に関しては国が吸い上げるものに関しては〝自動〟ですが、国民が得をするような制度は〝手動〟と思っておいたほうがいいでしょう」

資金に余裕があるならさらなる〝攻め〟に転じるのも手。投資も選択肢の一つに

公的制度の土台が整ったうえで、さらに余裕があれば、〝攻め〟の手段としてiDeCoや新NISAも積極的に活用したい。ただし、NISAは勉強をせずに始めると逆に損をする可能性が高いため、最初にトライするなら比較的リスクが少なめの商品を対象としているiDeCoからというのが得策だという。

「もちろん、iDeCoも勉強は必要です。ただ、所得税や住民税の納税額が減らせるというメリットがあるので、50代で給与水準が高い人には特におすすめです。またiDeCoは資金ロックがあり、20代で始めても60歳まで掛け金を引き出せません。でも、50代なら条件にもよりますがロック期間は10~15年。ハードルが低く感じるのではないでしょうか。

ただし大切なのは生活資金を投資にまわすような無理をしないこと。投資で一発逆転を狙うのではなく、あくまで〝守り〟ありきの〝攻め〟で。生活の土台を守りながら、じわじわと増やしていくという考え方がベスト。余裕資金の範囲内というルールを徹底してください」

〝攻め〟の手段に抵抗があるのなら、〝長く働く〟というのも賢い選択

ここまで〝守り〟と〝攻め〟の方法を教えてくれた秋山さんにとって、最後に強くすすめたいというのが、〝できるだけ長く働いて、年金で足りない分を補っていく〟という戦略だ。50代のうちに今の仕事が「老後まで続けられるかどうか」を見直すことが大切だという。

「個人的には貯蓄や投資よりも働き方のほうが重要だと考えています。おそらく10年後には、70歳まで働くのが当たり前になっているでしょうし、実際、国も長く働くことを推奨しています。現時点でも、内閣府のデータによると65歳を過ぎて働いている人は過半数にのぼっているとか。

会社員で今の仕事を体力的にも精神的にも無理なく続けられるのなら、再雇用を含め現状を維持するのもありですし、もちろん転職するというのもありです。会社員であることのメリットは大きいかと思います。労災保険や傷病手当金など、日本はとにかく会社員に対して保証が手厚いですから」

また、定年後に個人事業主として新たな仕事を始めるのもひとつの手だ。そのために、今のうちから〝70代でも働ける仕事〟に少しずつシフトしていくと安心だ。

「副業が認められている会社も多いですし、今からできることを見つけて開業届を出してしまうのもおすすめ。意外と知られてないのですが、個人事業で出た赤字は給与所得と損益通算が可能なのです。たとえ事業に失敗して赤字になっても、給与でもらった所得から引いてくれる。結果、所得税や住民税が下がるというメリットがあるんです。

確定申告をしなければならないという手間もあるけど、やってみる価値はあるのではないでしょうか?こうして早めから始めておいて、副業で月10万円を稼げるようになったとします。定年後もその副業を続けられれば、年収120万円の上乗せ。不足していた老後資金も数年でかなり埋められることになります」

副業といってもさまざまだ。書類作成や相談業といったこれまでの仕事のスキルをそのまま活かしたものから、料理や掃除などの家事の延長線上での代行業まで。まずは自分ができることは何かを考えてみて、チャレンジしてみてはいかがだろうか。

「現在、すでにフリーランスや自営業の人は、今の仕事をいかに長く続けていくか土台を固めていくことが大切。65歳、70歳、80歳まで続けていくことが難しいようでしたら、別の事業へのシフトチェンジも50代のうちにしておきたいところ。

いずれにしても、会社員でも個人事業でも働くメリットは、決して〝お金〟だけではありません。健康維持や生きがい、社会とのつながりを保つという役割もあります。60歳、65歳でリタイアして何もせずに過ごしていたら、心身の衰えがいっきに進んでしまう…なんて話も聞きますしね。

長く働くことは心身の健康への最大の投資かもしれません。〝守って〟〝攻めて〟〝働いて〟と、自分なりのバランスで老後の安心を築いていってはいかがでしょうか?」

Profile:秋山ひろ

あきやま・ひろ/1984年富山県生まれ。富山大学大学院を修了、国語科教員として10年以上勤務した教えるプロ。ただし、お金の知識が無さすぎて税金対策はゼロ、投資での失敗とマネーリテラシーは皆無だったという過去を持つ。自身の母親が年金を受けとるのをきっかけに、年金制度や社会保障について学び始め、FP資格を取得。現在はYouTubeをメインに「おかんのお金を守る」ための情報を発信中。

この記事の編集者は以下の記事もオススメしています

-

ライフシフト

2000万円問題って本当?老後の生活費、リアルにいくら必要なの? -

ライフシフト

改善?改悪?年金制度改正法でこれからの老後はどう変わる? -

ライフシフト

新NISA&iDeCo、はじめる前に知っておきたい9のこと -

ライフシフト

いざ、実践。新NISA&iDeCoのゼロから始めるステップガイド -

ライフシフト

しっかり対策を練って安心運用。失敗しない新NISA&iDeCo活用術 -

ライフシフト

40・50代女性が資格を取る意味とは?現在のキャリアを最大限に活かした資格探し -

ライフシフト

好きや得意から資格を取得! 自分の強みを見つけて掛け合わせていくのが最適解 -

ライフシフト

キャリア×資格、資格×資格。40・50代がライバルに差をつける掛け算戦略 -

ライフシフト

パートナーや子どもがいてもいなくても、最後はみんなおひとりさま -

ライフシフト

老後はご褒美タイム。終活ではなく、人生後半戦の作戦会議を立てよう -

ライフシフト

遺言書から任意後見制度まで、おひとりさま老後のために備えておきたいこと -

ライフシフト

知らないと損をする⁉いざという時、頼りになる公的保障のこと