B2B領域でIoTビジネスを考えるうえでは「どんな現場にソリューションを届けたいのか」、より具体的に言えば「どんな業界向けのソリューションを開発するのか」という視点が大切です。

従来、IoT活用が相対的に進んでいる業界としては「製造」や「エネルギー」「医療」が、相対的に遅れている業界としては「建設土木」や「小売」「農業」などが挙げられてきました。

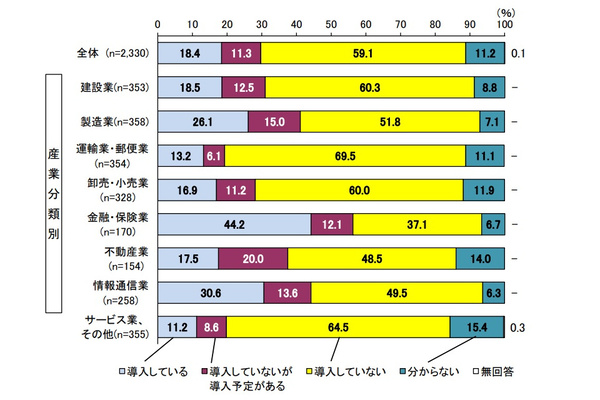

IoTやAIなどのシステムやサービスの導入状況(産業分類別)(出典:総務省 情報流通行政局「令和6年 通信利用動向調査報告書(企業編)」

業界ごとに“IoT導入格差”が生まれる理由は、とても複合的なものと言えます。たとえば以下のような違いから、業界ごとの格差が生まれていると考えられます。これらは、そのまま「企業規模による格差」「都市と地方間の格差」にも当てはまる理由でしょう。

・IoT導入の投資体力がある事業体が多いかどうか(中心が大企業か中小企業か)

・投資対効果(ROI)を実証しやすい業務内容かどうか

・業務プロセスが標準化されており、汎用ソリューション導入で効果が出るかどうか

・デジタル活用スキルを持つ人材が多いかどうか

・IoTを適用しやすい現場環境かどうか(通信、電力の障壁がないかどうか)

・サプライチェーン連携によって投資対効果の向上が期待できるか

・業界団体や市場エコシステムを通じてベストプラクティスが共有されているか

もっとも、これまで「遅れている」とされてきた業界が、いつまでもそのままだというわけではありません。

たとえばIDC Japanでは、IoT市場の業界別 年平均成長率(2023~2028年)について、建設土木が最も大きな成長を遂げると予測しています(2024年10月プレスリリース)。労働時間規制の強化に伴ってDXが進んだこと、低軌道衛星通信の普及で現場の通信環境が改善されたこと、施工管理IoTが普及し始めたことなどが理由です。

ここから学べることは、現時点ではまだIoT導入が進んでいない業界であっても「ニーズがないとは限らない」ということでしょう。「生産性向上」や「人手不足の解消」はどんな業界にも共通する課題となっていますから、むしろ「ニーズは必ずある」と考えたほうが正しいはずです。

そして、これは「業種」に限らず、IoT導入が進んでいないほかのカテゴリ(たとえば中小企業、地方など)にも当てはまる話のはずです。何がIoT導入を妨げるハードルになっているのか、しっかりと見定めることで、新たなIoTビジネスのチャンスが生まれるかもしれません。

この連載の記事

-

第15回

デジタル

CESで最注目の「フィジカルAI」 IoTにもたらす新たなインパクトとは -

第14回

デジタル

なぜ“PoC止まり”で終わるのか? IoTプロジェクトが頓挫する原因 -

第13回

デジタル

「人手不足の現場」に求められる“IoT×AIビジネス”を考える -

第12回

デジタル

製造業からヘルスケアまで、IoTだからこそ実現できる「予知・予兆型ビジネス」 -

第11回

デジタル

「エッジAI」がIoTシステムの適用範囲/ユースケースを拡大する -

第10回

デジタル

IoTの“エッジ”とは何か? なぜエッジでのデータ処理が必要なのか? -

第9回

デジタル

なぜIoTビジネスは「現場」から生まれるのか 現実世界をデータ化し、制御できることの価値 -

第8回

デジタル

モノ(製品)を通じたサブスク型ビジネスの実現 鍵を握るのは「IoT」の要素 -

第7回

デジタル

「後付けIoT」手法が適しているケースとは? 過去の事例から知る -

第6回

デジタル

ビジネスとIoTが出会うとき ― 適しているのは「組み込み」か「後付け」か?