お金の知識ゼロの50代が今からはじめる新NISA&iDeCo①

新NISA&iDeCo、はじめる前に知っておきたい9のこと

「投資ってなんだか怖い」「そもそもで投資って何?」。こんな方はいませんか?もしくは「もう50代だから投資は遅い」と思っている人もいるかもしれまん。でも実は、50代こそはじめる意味がある年代です。人生100年時代の今、定年後も20年以上、もしかしたら30年以上の生活費が必要で、年金だけでは赤字が続くのが現実とされています。そんな状況に光をもたらしてくれるかもしれない救世主的な存在が新NISAとiDeCoという制度です。そこで今回から3回にわたってマネー系インフルエンサーのガーコさんに、新NISAとiDeCoについて基礎的なことから実践&応用編までじっくりと解説してもらいました。

人生100年時代だからこそ、50代からでも遅くない。未来のお金は、今から育てられる

①50代は「もう遅い?」と思うのが一番のリスク ~今からでも間に合う資産運用の意味

「50代から資産運用?いやいや、もう遅いでしょ」と思ったあなた。その気持ち、よくわかります。でも実は、50代こそ「今からやる意味がある世代」なんです。

まずは寿命の話から。2024年の厚生労働省の発表によると日本人の平均寿命は男性81歳、女性87歳を超えています。つまり50代のあなたは、まだ20年、30年と生活費が必要になる年代です。高齢夫婦世帯の家計データを見ると、年金だけでは毎月約5万円の赤字。これが20年以上続けば1,000万〜2,000万円の不足になる計算です。

「でもiDeCoって60歳まで引き出せないんでしょ?もう遅いんじゃ?」と思うかもしれません。しかし50代にとっては60歳まで残り5〜10年。むしろ“強制的に貯められる仕組み”としてピッタリです。さらに掛金はそのまま所得控除になるので、税金の軽減効果も即効性があります。

一方、新NISAは「いつでも引き出せる」柔軟性があります。ただ、ここで大事なのは“すぐ引き出さない”こと。50代から新NISAを使って投資を始め、65歳までの15年間コツコツ積み立てる。その後は全額を一気に取り崩すのではなく、年金に少し足すくらいのペースで必要な分だけ取り崩す。そして残りは引き続き運用していく。そうすれば85歳、あるいは90歳近くまで資産を育てながら使えるのです。

つまり、50代からでも新NISAを活用すれば「あと15年の積立+その後20年の運用継続=合計35年」の長期投資が可能。これだけの期間があれば、老後資金の不安は大きく減ります。「短期だから無理」ではなく、「まだまだ長期で運用できる」のが50代なのです。

要は、遅いと思って何もしないことが一番のリスク。制度をうまく使えば、50代はまだ十分に〝長期投資の入り口〟に立てるんです。

②50代が知らないと損する投資の税金ルール ~20.315%の壁と節税の力

投資って「増えたら全部自分のお金になる」と思っていませんか?実はそうではありません。株を売って利益が出たり、投資信託から分配金が出たりすると、その利益に対して約20%の税金がかかります。正式には「20.315%」というちょっと細かい数字ですが、簡単に言えば「せっかく増えた利益の5分の1は国に持っていかれる」という仕組みです。

たとえば100万円投資して、20万円の利益が出たとします。本来なら20万円まるまる自分のものになりそうですが、税金で約4万円取られて、手元に残るのは16万円。この差、思ったより大きいですよね。

ここで登場するのが、新NISAやiDeCoといった制度です。新NISAなら、この「利益にかかる20%」がゼロになります。iDeCoなら、運用益が非課税になるだけでなく、掛金がそのまま所得控除になるので、毎年の税金が軽くなります。

特に50代は、現役で働いて収入があるからこそ、節税メリットが効きやすい世代です。所得税率が高めの人なら、iDeCoに拠出することで毎年数万円〜十数万円の節税になることも珍しくありません。これは“投資のリターン”とは別に、即効性のあるメリットです。

「でも、税金なんて難しいから…」と思う方もいるかもしれません。でも大丈夫。考え方はシンプルで、「普通に投資すると2割税金がかかるけど、NISAとiDeCoを使えばその2割が丸ごと自分に残る」というイメージでOKです。

つまり、制度を知らないまま投資をするのは、最初からハンデを背負ってレースを走るようなもの。50代は残り時間を効率的に使いたい年代だからこそ、「税金を味方にする」ことが重要なんです。

税金は一見地味ですが、資産形成においては強烈なインパクトを持ちます。50代のあなたにとって、まず取り組むべきは“賢く課税を避ける仕組みを使うこと”。これだけで、将来の安心度がぐっと変わるのです。

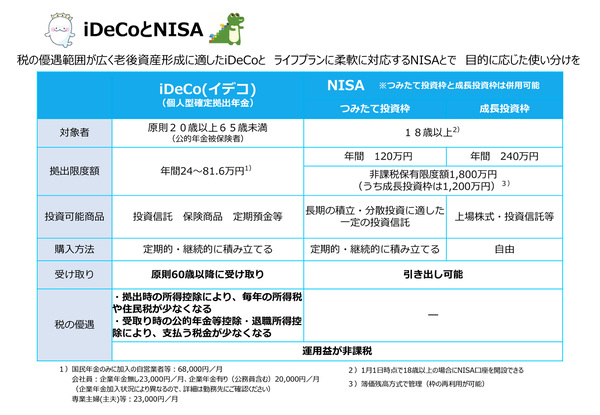

③50代のための新NISAとiDeCo徹底比較 ~「いつでも引き出せる」か「老後まで守る」か

資産運用を始めようと思ったとき、多くの人が最初に迷うのが「新NISAとiDeCo、どっちを使えばいいの?」ということです。どちらも税金面で大きなメリットがありますが、性格はまったく違います。50代が安心して選ぶためには、この違いをきちんと押さえておくことが大切です。

まずは新NISA。最大の特徴は「非課税枠で投資できる」こと。普通の投資だと利益に約20%の税金がかかりますが、新NISAの中で増えた利益には一切課税されません。さらに、いつでも売却・引き出しができる柔軟さがあります。50代にとっては「老後資金に使う予定だけど、もし親の介護費用や住宅修繕など急な出費があっても対応できる」という安心感がある制度です。

一方でiDeCoは、性格がガラッと違います。正式名称は「個人型確定拠出年金」。その名の通り、“年金”というキーワードが入っているように、老後資金専用の制度です。60歳になるまで原則引き出せないという制約があります。若い人にとっては「お金がロックされるのが不便」と感じやすいのですが、50代にとっては60歳まであと10年もありません。むしろ「短期間で確実に老後資金を貯められる仕組み」と考えると強みになります。さらに掛金はそのまま所得控除になり、税金が軽くなる即効性のあるメリットもあります。

つまり、50代にとって新NISAは「柔軟性のある資産形成ツール」、iDeCoは「確実に老後資金を積み上げる仕組み」です。どちらが正解というより、目的に応じて使い分けるのがポイント。たとえば「退職までに教育費も終わり、余裕が出てきた分を老後にガッチリ残したい」ならiDeCoをフル活用する。「将来の老後資金に充てたいけれど、何かあったら取り崩せる安心も欲しい」なら新NISAをベースにする。両方を組み合わせるのも十分アリです。

大切なのは「制度に振り回される」のではなく、「自分の生活に合わせて制度を使い分ける」という発想。50代は、老後資金づくりの“最後の10年”をどうデザインするかが鍵になります。その土台にあるのが、新NISAとiDeCoなのです。

新NISAとiDeCoを使った資産形成でおすすめなのは投資信託の長期積立です。新NISAでは成長投資枠を使って個別株を購入することも可能ですが、個別株は値動きが大きく、短期的な上げ下げに心を揺さぶられやすいという弱点があります。また、仮にその1社が倒産すると株は紙切れになってしまいます。その点、投資信託であれば、数百や数千の銘柄に分散投資できるため、一社の株価に一喜一憂するリスクを抑えられます。仮に1社が倒産してもファンド内で銘柄入替されるだけ。紙切れになるリスクは極めて低いです。

出典:厚生労働省ホームページ(https://www.mhlw.go.jp/content/001147967.pdf)

④50代からでも安心できる投資信託入門 ~株との違いと分散投資の仕組み

「投資信託ってよく聞くけど、株とどう違うの?」──これは初心者の方からよく出る質問です。名前からしてちょっと堅苦しいですが、実は仕組みを知ればとてもシンプル。特に50代の方には「リスクを分けて安心して投資できる便利な器」としておすすめできます。なお、新NISAでは成長投資枠で個別株を購入することはできますので、投資信託以外の選択肢もあります。iDeCoと新NISAのつみたて投資枠は投資信託のみとなります。

株は、ひとつの会社の株を買うこと。例えばトヨタの株を買えば、トヨタという一社に将来を託すことになります。もちろん大きく伸びれば利益も大きいですが、その会社が不調になれば自分の資産も直撃。いわば“一社に全集中”の投資です。

一方で投資信託は、運用会社が世界中の株や債券を「まとめ買い」して、それを小口で分けて私たちに提供してくれる仕組み。つまり、一つの商品を買うだけで、何百、何千の企業に分散投資しているのと同じ効果があります。例えるなら、株が「一品料理」なら、投資信託は「バイキング形式」。いろんな料理を少しずつ盛り合わせるから、バランスがいいんですね。

さらに安心材料として、「インデックスファンド」という種類があります。これは日経平均やS&P500など、指数に連動して運用されるタイプ。市場全体の動きをそのまま取り込むので、個別企業の浮き沈みに一喜一憂しなくて済みます。50代にとって「余剰資金を長く育てたい」と思うなら、このインデックス投資がもっとも取り組みやすい選択肢です。

具体的な商品名で言えば、「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」が有名です。これらを選べば、世界中に投資している、あるいはアメリカ市場に丸ごと投資しているのと同じ。難しい銘柄選びをせずとも、王道の分散投資ができます。

50代から資産運用を始める人の多くは、「大きく増やしたい」より「安心して育てたい」という思いを持っています。投資信託はまさにそのニーズに合った仕組み。これまで投資に縁がなかった人でも、家計に余裕が出てきた50代だからこそ取り組みやすいのです。

要するに、投資信託は「自分で個別銘柄を選ぶ必要はなく、分散して安心して投資できる便利な箱」。50代からの資産形成には、この“箱”をどう活かすかがカギになります。

⑤50代が誤解しがちな「投資=危ない」の正体~ リスクを知れば現金だけの方が危険

「投資なんて危ないでしょ。大事に貯めてきたお金が減ったらどうするの?」──50代の方からよく聞く言葉です。確かに投資には値動きがあり、価格が下がることもあります。でも「危ない」と一言で片づけてしまうのは、ちょっともったいない話です。

そもそも“リスク”とは「危険」という意味ではなく「不確実さ」という意味。株価や投資信託の値動きは確かに不確実ですが、だからといって必ず損をするわけではありません。むしろ長い目で見れば、S&P500や全世界株式などの株式インデックスはプラスに成長してきました。

例えば過去の株式市場のデータを見ると、1年単位では上がったり下がったり不安定です。でも20年、30年というスパンで見れば、右肩上がりで成長してきました。50代から投資を始めても「65歳まで15年間積み立てる」ことができ、さらにその後も取り崩しながら運用を続ければ、85歳まで35年という長期投資が可能です。これだけの時間があるなら、“短期のリスク”より“長期の成長”の恩恵を受けられる可能性が高いのです。

一方で、「投資は危ないから現金だけでいい」と思ってしまうと、実は別のリスクにさらされます。それがインフレです。物価がじわじわ上がれば、同じ100万円でも買えるものは減っていきます。銀行に預けていても金利はほぼゼロ。つまり「現金だけで守る」は、実は“知らない間に資産が目減りする”危ない選択肢なのです。

投資は、確かに短期で見れば増えたり減ったりします。でも50代に必要なのは「一時的な値動きに振り回されず、長期で資産を育てる」視点。毎日の株価に一喜一憂する必要はなく、むしろ「放っておいても育つ仕組み」を作るのが賢い方法です。

つまり「投資=危ない」という思い込みは誤解です。本当に危ないのは「何もしないで現金だけに頼ること」。50代だからこそ、これからの数十年を見据えて、リスクを正しく理解し味方につけることが大切なのです。

⑥50代から始める現実的な投資戦略 ~退職金・住宅ローン・介護費用を見据えて

「投資が大事なのはわかったけど、50代からどう始めればいいの?」、この問いに対して大切なのは、夢物語ではなく「現実的に続けられる戦略」です。50代には50代の事情があります。教育費の負担が落ち着き始め、家計に余裕が生まれる一方で、退職金の使い道や住宅ローンの残り、親の介護など、次の大きなライフイベントも見えてくる年代です。

そこで、まず検討したいのは新NISAとiDeCoです。

これまで説明したように、iDeCoなら、60歳まであと数年〜10年程度という短い期間でも、節税メリットはすぐ効きます。新NISAは、iDeCoのように「60歳まで引き出せない」ということがないので、流動性があるため、介護や医療費など予想外の出費が出ても対応できます。

運用する商品については、派手な個別株ではなく、低コストのインデックス投資信託が基本です。「オルカン」や「S&P500」といった王道商品を選べば、複雑な銘柄選びに悩まずに済みます。50代に必要なのは「堅実に育てる」仕組みであり、欲張りすぎて失敗するリスクを避けることです。

さらに退職金の使い方も計画に入れておきましょう。一括で豪快に使ってしまうのではなく、一部を新NISAなどの非課税枠に充てて長期運用に回す。これだけでも老後の資金不安はぐっと和らぎます。

まとめると、50代からの投資戦略は「iDeCoで節税しつつ老後資金を守り、新NISAで長期運用を続ける」という二本立てが基本。大切なのは派手さではなく、「続けられる仕組み」を作ること。これが50代から始める資産運用の現実的な答えです。

⑦50代が押さえるべき2024年の制度アップデート ~新NISA恒久化&iDeCo改正でどう変わるか

制度は一度覚えれば終わり、と思っていませんか?実はここ数年で大きな改正があり、「知っているつもり」のまま止まっていると損をしかねません。特に2024年は新NISAの全面刷新があり、iDeCoもじわじわ改善されています。50代の方にとっては「老後資金づくりのラストスパート」に直結する内容ばかりなので、ぜひ押さえておきましょう。

まずは新NISA。実は日本でNISA制度自体が開始したのは2014年と10年以上前なのですが、その制度が2024年から大幅リニューアルし「新NISA」と呼ばれています。

従来のNISAは「○年までに終わる期限付き」でしたが、その“タイムリミット”が撤廃され、ずっと使える制度になったのです。さらに非課税投資枠も拡大。年間投資枠は360万円、非課税保有上限額は1,800万円に広がりました。50代の方でも「老後に向けて一気に投資したい」「退職金の一部をまとめて運用したい」といったニーズにしっかり対応できる仕組みになっています。

次にiDeCo。2022年以降、加入年齢が65歳まで引き上げられ、掛金の上限も少しずつ拡大してきました。50代から始めても「60歳まであと数年しかない」ではなく、「65歳まで拠出できる」という選択肢が生まれたのは大きな進歩です。また、受け取り方も一時金・年金・その組み合わせと柔軟性が高まり、ライフプランに合わせやすくなっています。

さらに企業型DC(企業型確定拠出年金)との併用ルールも改善され、働き方に応じた柔軟な使い分けが可能になりました。これにより「会社で企業型DCに入っているからiDeCoは使えない」というケースが減り、より多くの50代が制度を活かせるようになっています。

要するに2024年以降は、新NISAもiDeCoも「より長く・より広く・より柔軟に」使えるように進化しました。これは50代にとって朗報です。老後資金づくりは「どうせ時間が短いし…」と諦めるのではなく、最新制度をフル活用することで、効率よく備えることができるのです。

⑧50代は「投資は余剰資金で」が絶対原則 ~余剰資金って何?を徹底解説

まず結論:投資は余剰資金で。絶対原則。 ここを外すと、せっかくの新NISAもiDeCoも「安心」のための仕組みが「不安」の種になります。では50代にとっての“余剰資金”とは何か。定義をはっきりさせましょう。

◆余剰資金=「今と近い将来に使うお金」を除いた残り

1.生活費(毎月)…固定費+変動費。

2.生活防衛費…50代はリスクに備えて12〜24か月分を現金で。退職・病気・介護など不確実性が増えるからです。

3.近い将来の確定支出(1〜5年)…住宅修繕、車検・買い替え、旅行、家電入替、冠婚葬祭、親の介護初期費用などは現金の取り置き。

4.税・保険の年払い…住民税、固定資産税、火災・自動車・医療保険の更新分もプール。

——ここまでを差し引いた残りが「余剰資金」です。

◆50代ならではの注意点

・iDeCoは「個人型確定拠出年金」。60歳まで引き出せないので、余剰資金の中でも“使わないと決めた分”で。逆に言えば、60歳が近い50代はロック期間が短く、計画に組み込みやすい。

・新NISAは“いつでも引き出せる”が、原則は触らない長期口座。取り崩しは年金+αで必要分のみ、残りは85歳まで運用継続の発想で。だからこそ別に現金クッションを厚めに。

◆危険な例/良い例

危険:ボーナス全額をNISAへ→生活に必要な資金が不足

良い:生活に必要な資金を確保→残りをNISAの積立へ(続けやすい)

◆3つの箱で管理

箱A:今使う(生活費+年払い)

箱B:近い将来使う(1〜5年の確定支出+生活防衛費)

箱C:当面使わない=投資(新NISA・iDeCo)

最後に合言葉をもう一度。「投資は余剰資金で」。 50代は守りを固めてから、余った力でじっくり育てる。これが“安心して続けられる”最短ルートです。

⑨50代からの資産運用、始めるなら今 ~今日の一歩が未来の安心につながる

ここまで「50代が新NISAやiDeCoを使って資産運用を始める意味」について見てきました。

振り返ってみると、

・第1章〜第2章で「なぜ50代からでも資産運用が必要か」「投資にかかる税金という見えない壁」を確認しました。

・第3章〜第5章で「新NISAとiDeCoの違い」「投資信託の仕組み」「投資=危ないは誤解」という基礎を整理しました。

・第6章〜第7章では「50代ならではの現実的な戦略」や「2024年の最新制度改正」を押さえました。

・第8章〜第9章で「やらないリスク」と「投資は余剰資金で」という原則を強調しました。

ここまで読んでいただいたあなたは、もう「投資ってよくわからない、怖い」という段階から、「あれ、自分にもできるかもしれない」と感じ始めているはずです。

そして大事なのは、「知識を得て終わり」にしないこと。50代にとって一番のリスクは“先送り”です。今日から動けば、65歳までに10年、そこからの取り崩しも含めれば合計で35年以上の運用期間を持てる可能性があります。これは決して遅くはありません。

最後に合言葉をもう一度「投資は余剰資金で。無理せず、でも確実に。」

これが50代から始める資産運用の最強のルールです。

そして次のステップでは、いよいよ「実際にどう始めればいいのか?」を具体的に解説します。

第2回のテーマは─

「いざ、実践。新NISA&iDeCoのゼロから始めるステップガイド」

制度の理解から一歩進み、口座開設、商品選び、積立額の決め方まで、ゼロからの実践方法を一緒に確認していきましょう。

今日の学びを〝知識〟で終わらせず、〝行動〟につなげること。

それこそが、50代の未来をより安心にする第一歩なのです。

著書の「知識ゼロから3 ステップで未来が変わる! ふつうの会社員のためのお金の増やし方【最適解】」でも、お金にまつわるさまざまな知識を紹介している

Profile:ガーコ

資産運用や投資、お金関連の情報を発信する、マネー系インフルエンサー。 新卒でIT企業に就職し、マーケティング、経営企画、新規事業開発に従事。働きながら夜間大学院に通い、経営学修士号(MBA)を獲得。その後、金融機関に転職。ファイナンシャルプランニング技能士資格保有。ITストラテジスト、プロジェクトマネージャーなど複数の難関国家資格を保有。自ら「プロフェッショナル窓際族」を実践し、社内で一定の評価を獲得しつつも、ほぼ毎日定時帰りを実現。会社員のかたわら、YouTubeなどのSNSを通じ、副業を開始。一見難しそうなお金の制度や知識をわかりやすく丁寧に解説し、人気を集める。SNSの総フォロワー数は40万人超え(2025年6月現在)。2025年7月に初の著書となる「知識ゼロから3 ステップで未来が変わる! ふつうの会社員のためのお金の増やし方【最適解】」(扶桑社)を発行。

この記事の編集者は以下の記事もオススメしています

-

ライフシフト

DTVビザでタイにプチ移住! 海外ノマドフリーランスのリアルとは? -

ライフシフト

〝守る〟〝増やす〟で備える!50歳から始める老後マネープラン -

ライフシフト

2000万円問題って本当?老後の生活費、リアルにいくら必要なの? -

ライフシフト

改善?改悪?年金制度改正法でこれからの老後はどう変わる? -

ライフシフト

いざ、実践。新NISA&iDeCoのゼロから始めるステップガイド -

ライフシフト

しっかり対策を練って安心運用。失敗しない新NISA&iDeCo活用術 -

ライフシフト

40・50代女性が資格を取る意味とは?現在のキャリアを最大限に活かした資格探し -

ライフシフト

好きや得意から資格を取得! 自分の強みを見つけて掛け合わせていくのが最適解 -

ライフシフト

キャリア×資格、資格×資格。40・50代がライバルに差をつける掛け算戦略 -

ライフシフト

パートナーや子どもがいてもいなくても、最後はみんなおひとりさま -

ライフシフト

老後はご褒美タイム。終活ではなく、人生後半戦の作戦会議を立てよう -

ライフシフト

遺言書から任意後見制度まで、おひとりさま老後のために備えておきたいこと -

ライフシフト

知らないと損をする⁉いざという時、頼りになる公的保障のこと