まだ間に合う!女性が50歳から考えたい老後のお金のこと②

2000万円問題って本当?老後の生活費、リアルにいくら必要なの?

今、年金ってどうなっている? 私たちはいくらもらえる? 老後のために何をしておくべき? そもそも何から考えればいい? まだまだ先の話と思っていたのに、50歳前後から急に身近に思えてきた老後のお金の問題。しかしながら、50代の半数以上が老後資金の確保ができていないという調査結果も…。そこで「おかんのお金守るチャンネル」を運営する秋山ひろさんが、老後資金のあれこれを、お金の予備知識ゼロの人でもわかるように解説。第2回となる今回は、老後に必要な生活費について深掘りしていく。

堅い専門家ではなく、息子の立場から、お金のことを母親世代に伝える「おかんのお金守るチャンネル」の登録者数は7万人を超える(2025年7月11日時点)

「老後資金はいくら必要?」に正解はないが、1人あたり月14~15万円がひとつの目安

漫画制作=秋山陽菜(あきやはな)

老後の生活費について、実際いくら必要なのか見積もったことがあるだろうか。「2000万円必要って聞いたけど、あれって本当?」「年金だけでは生活していけない?」そんな漠然とした不安や疑問などを抱えながらも、実際の金額まではわからないままにしている人も多いはず。

秋山さん曰く「結論から言えば、必要な老後資金は人それぞれ」だ。マイホームを建てる時と同じで、住む場所や家族構成、生活スタイルによって、かかるお金はまったく違ってくる。

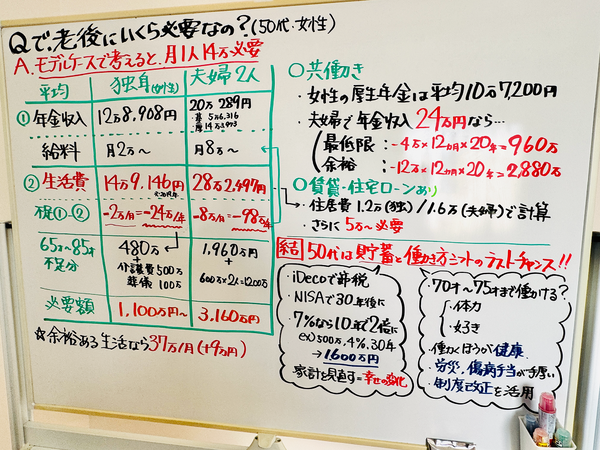

「とはいえ、そう言われても困りますよね。ゴールが見えないとどう動いていいのかわからないと思います。そこで、いろいろなモデルケースを見ながら試算したところ、最低限の生活をするうえで必要なお金は1人あたり月14~15万円。総務省統計局の家計調査などをもとにした平均値ではありますが、これがひとつの目安として見えてきました」

これは独身女性でも夫婦世帯でもおおよそ同じ数字だという。では月14~15万円が必要だとして、それぞれのケースでいくら不足するのか、年金だけで暮らすにはどれくらい老後資金を貯める必要があるのかなどを、一般的な例であげてもらった。

独身女性のケース:年金だけでは月2万円の不足。老後資金は最低でも1100万円は必要⁉

「まずは、独身女性のケースから見ていきましょう。もちろん生活スタイルや居住環境などによって個人差は大きくなりますので、あくまで最低限の生活に必要なお金の目安です。女性の場合、会社員として働いてきた方の厚生年金の受給額は平均で12万8908円。基礎年金(国民年金)だけであれば、満額でも月6〜7万円程度にとどまります。

一方で生活にかかるお金はどれくらいかというと、総務省統計局の2019年全国家計構造調査では、高齢単身世帯の生活費は月14万9000円ほどとなっています。繰り返しになりますが、もちろん人それぞれです。たとえば賃貸か持ち家か、ローンの有無などによっても大きく変わりますので、一応の目安としてください。また企業年金や個人年金などは考慮せず、あくまで公的年金のみでの試算です」

単純に差し引きすれば、厚生年金受給者で約2万円の赤字、年間にすると24万円の不足だ。これが65歳〜85歳の20年間続くとすると、合計で480万円が足りない計算となる。そして、もちろん老後に必要とさせる費用はこれだけではない。

「介護にかかる費用としておおよそ500万円、葬儀の費用として約100万円は確保しておきたいですね。これらをすべて合計すると、いっさい働かず、年金だけで最低限の生活を送ることを前提とした場合、最低でも1100万円程度の備えが必要です。基礎年金の方は2496万円となります。

加えて医療費がかかったり、もっとゆとりのある生活を前提としたりすると、当然金額は増えます。実際には1300万円、1500万円とするシミュレーションも多いです。ただ、あまりに高い目標を掲げすぎて『そんなの無理…』とあきらめてしまっては本末転倒。ですので、今回はあくまで〝現実的な最低ライン〟として提示しています」

夫が会社員×妻が扶養のケース:最低限で3160万円!? 想像以上にシビアな現実

続いては、夫婦2人暮らしのケースを見ていく。ただし夫婦といっても、共働きやパート主婦など、働き方や年金の種類により受給額は大きく異なる。そこでまずは〝夫が会社員で厚生年金、妻が扶養で基礎年金のみ〟のモデルケースをもとに、最低限必要な生活費を算出してもらった。

「このケースの場合、夫婦の年金収入は平均で月20万円ほど。これは、夫の厚生年金が約14万円、妻の基礎年金が約5万6316円という想定。これもデータによっては23万円だったり、24万円だったりするのであくまで最低ラインです。

一方、生活費の平均額はというと、厚生労働省のデータをもとにすると、夫婦2人で月28万2497円。しつこいようですが、あくまで〝平均〟であり、住まいの形態や地域、持ち家か賃貸かなどによっても大きく異なります」

ここから計算すると、月20万円の収入に対して、支出が約28万円。つまり毎月8万円の赤字、年間にすると96万円〜100万円のマイナス。これが20年間続いた場合、約1960万円の生活費が不足する計算になる。さらに介護費用(夫婦2人分)として約1000万円、葬儀費用(夫婦2人分)として約200万円。合計すると、老後に必要な資金は最低でも3160万円だ。

「老後2000万円問題なんて言葉が話題になりましたが、現実はそれよりはるかに厳しいと。実際に表にまとめながら、私自身ちょっと吐きそうになりました(笑)。さらに、これはあくまで最低限の生活を前提にした金額なわけです。

たとえば〝余裕ある老後生活〟をしたいなら、生命保険文化センターの調査によると月37万円必要とも言われていて、そうなると赤字額は月17万円、年で200万円超。介護費と葬儀費用を加えると20年で約5200万円の老後資金が必要となります」

物価上昇や生活スタイルの変化により、必要な金額は年々増加しているのが現実。秋山さんが2024年に試算した際には最低ラインで2500万円という数字だったが、今やそれではまったく足りなくなっているとのこと。ただ、これで悲観的になるのは早計だ。

「月8万円の赤字ってことは、夫婦で月に8万円の収入があれば、とりあえず生活は成り立つってことなんです。つまり、1人あたり月4万円の収入でOKってこと。独身女性の場合は月に2万円。これなら60代でもなんとかなりそう、って思えるのではないでしょうか?ゴールが見えると希望が持てる。これ、大きいと思ます」

共働き夫婦のケース:最低ラインは1000万円、住居費次第でさらに増額の可能性も

次に共働き世帯についても見ておこう。夫婦ともに厚生年金の場合、平均すると妻の年金は約10万円、夫婦合計で23〜24万円ほどの年金収入となる。そして、生活費は先ほどと同じく、平均で月28万2497円。そうすると月の赤字が約4万円、年間で48万円、20年間で約960万円が不足します。

「2人で月4万円の赤字なら、何とか働き続けることでカバーできるかも、というラインですね。2人で10年ちょっと、月4万円ずつ稼げれば埋まる金額です。〝余裕ある老後生活〟なら月37万9000円必要という生命保険文化センターのデータがあり、その場合は毎月約13万円の赤字。20年で約2880万円、つまり3000万円近くの備えが必要になります」

そして、重要なポイントとして住居費の問題がある。これまで見てきた独身女性、夫婦世帯の老後資金の金額において、住居費は総務省時計局が出した平均値をもととしている。中央値ではなく日本国民全員の平均値のため独身で月額1.2万円、夫婦で1.6万円だ。

「賃貸の人、持ち家でローンを払い続けている人、完済している人など、さまざまなケースがあると思います。人によっては必要な老後資金が先ほどの算出額からさらに増えるかもしれません。

たとえば生涯賃貸であれば、総務省の令和5年住宅・土地統計調査 住宅及び世帯に関する基本集計によれば1500万円がプラスで必要。また、みずほ不動産販売のデータによると、住宅ローンを完済していても修繕やリフォーム代などで、およそ600〜1200万円ほど準備しておくと安心です。分譲マンションの場合は、リフォーム費用や管理費などで1000万円ほど必要ということが、国土交通省の令和5年度マンション総合調査からわかりました」

どこに住むか、ローンはあと何年で終わるのかなど、老後のお金を考えるうえで、住居費はとても大きな要素の一つ。自分にとっての〝リアルな生活コスト〟を見積もることから始めてみたい。また、年金が実際にいくらもらえるかをきちんと把握することも大事な一歩。年金定期便の確認するほか、ねんきんネットも活用してみよう。

「老後なんとかなるかも」を現実に。50代は行動に移す最後のチャンス!

ここまで独身、夫婦世帯のケースを見てきて、〝人それぞれ〟とはいえ、年金だけでは当然のことながら不十分でそれなりの老後資金が必要なことがわかってきた。だからと言って、やみくもに不安がっても始まらない。

「定年が見えてきて、老後のお金が不安という50代の方は多いです。でも裏を返せば、まだ10~15年の猶予があるということ。65歳になってから『さあ、どうしよう』では正直、遅い。でも、50歳ならまだ十分に間に合います」

まず大切なのは自分にとっての〝最低限必要な生活費〟を見積もることだ。

「今、毎月いくらで暮らしているのか、意外と即答できない人が多いんです。でもここがわからないと、老後にいくら足りないのかもわかりません。だから、まずやってほしいのが家計の見直しです。そのために、まずは〝我が家の毎月の支出額〟を把握することから始めてみてください」

月々のカード明細を見直す、無駄なサブスクリプションを解約するなど、簡単なことからスタート。自分自身の〝生活コスト〟を知り、そして徐々に〝生活費の最適化〟をしていく。そうすることで初めて、自分にとってリアルな老後に必要なお金が見えてくる。

そして、50歳の今が「貯蓄と働き方を見直すチャンス」だと秋山さんは力説する。

「正直、今の50代にとって、もはや〝年金だけで暮らせる将来〟はありません。だからこそ家計の見直しに加え、iDeCoやNISAなどで資産を増やすこと必要です。50代にとっては必須科目だと、私は思っています。

また、おそらく10年後には、70歳まで働くのが当たり前になっているのではと。現時点でも、65歳を過ぎても働いている人は内閣府の調査によると過半数にのぼっているという話も。だったら、今のうちに〝70代でも働ける仕事〟に少しずつシフトしていく必要があるのではないでしょうか」

では、具体的にどうアクションをとるのか。守るべきか、はたまた攻めるべきか、そして老後どう働いていくべきのか。詳しくは第3回の記事でじっくりと解説してもらう。

Profile:秋山ひろ

あきやま・ひろ/1984年富山県生まれ。富山大学大学院を修了、国語科教員として10年以上勤務した教えるプロ。ただし、お金の知識が無さすぎて税金対策はゼロ、投資での失敗とマネーリテラシーは皆無だったという過去を持つ。自身の母親が年金を受けとるのをきっかけに、年金制度や社会保障について学び始め、FP資格を取得。現在はYouTubeをメインに「おかんのお金を守る」ための情報を発信中。

本記事はアフィリエイトプログラムによる収益を得ている場合があります

この記事の編集者は以下の記事もオススメしています

-

ライフシフト

改善?改悪?年金制度改正法でこれからの老後はどう変わる? -

ライフシフト

〝守る〟〝増やす〟で備える!50歳から始める老後マネープラン -

ライフシフト

新NISA&iDeCo、はじめる前に知っておきたい9のこと -

ライフシフト

いざ、実践。新NISA&iDeCoのゼロから始めるステップガイド -

ライフシフト

しっかり対策を練って安心運用。失敗しない新NISA&iDeCo活用術 -

ライフシフト

40・50代女性が資格を取る意味とは?現在のキャリアを最大限に活かした資格探し -

ライフシフト

好きや得意から資格を取得! 自分の強みを見つけて掛け合わせていくのが最適解 -

ライフシフト

キャリア×資格、資格×資格。40・50代がライバルに差をつける掛け算戦略 -

ライフシフト

パートナーや子どもがいてもいなくても、最後はみんなおひとりさま -

ライフシフト

老後はご褒美タイム。終活ではなく、人生後半戦の作戦会議を立てよう -

ライフシフト

遺言書から任意後見制度まで、おひとりさま老後のために備えておきたいこと