国内の”知の最前線”から、変革の先の起こり得る未来を伝えるアスキーエキスパート。京都大学の小栁智義氏によるライフサイエンスにおけるオープンイノベーション最新動向をお届けします。

製薬企業が日本最大のM&A!

今年3月末、製薬業界に衝撃のニュースが走った。武田薬品がアイルランドの製薬企業Shire(シャイアー)を買収に向けて動くという。その後数度の交渉を経て、この交渉は4月末に妥結。日本円にして約7兆円だという、日本の製薬企業のみならず日本企業による企業買収としては過去最大のものとなった。

この記事を執筆している時点でも、その身の丈を超えた買収と、今後の財務的な課題を懸念する報道は多い。本稿ではこの件自体の評価もさることながら、合併、買収を経て巨大化していく製薬企業を取り巻く環境を解説し、なぜ日本一の製薬企業がそこまでなりふり構わず規模の拡大を目指しているか、そして世界の製薬業界での新薬開発環境の変化についてレポートする。

過去20年間の製薬企業は「2010年問題」と言われた大型製品の特許切れに対する対策として、自社で販売する製品を開発中の段階で青田買いするために買収、合併を繰り返してきた。結果として国内外を問わず、社名が変わっていない企業を探すほうが難しく、一見するとメガバンクの合併の流れと同じように見える。しかし、金融業界がバブルの後遺症への対応や、金融市場のグローバル化と言った、大規模な外部環境の変化に対応したように、製薬企業の再編も複数の要因が絡みあっている。

出典:日本製薬工業協会Data Book2018

製薬産業は医療規制に囲われており、さらに単一の物質特許に強く依存し、一製品が年間数千億円の売上を計上しうる極端なビジネスモデルを持っている。先進各国の間では米国とそれ以外で価格の決定(薬価)と、販売のチャネル(卸と流通)の仕組みが異なっており、日本の環境はより欧州のそれに近い。

こういった官主導の市場形成の仕組みから、「日本の製薬企業は護送船団方式で守られてきたので、ほかの業種に比べると国際競争にさらされてこなかった」と言われることがある。しかし実際には医療に大きなインパクトを与える医薬品を生み出すことができた日本の製薬業界は、米国、欧州に比肩しうる唯一の地域であり、これまでは一定の国際競争力を持っていたといえよう。

M&Aを実現する企業の社内体制の変化

2000年代前半まで、特に日本の製薬企業の多くは高い営業利益率を誇り、無借金経営で知られていた。その当時は海外企業の買収のニュースが流れると、積み上げられた内部留保の消化が1つの要因として挙げられていたが、今では製品パイプラインの拡充という喫緊の戦略的な課題がようやく議論されている。

今回、武田薬品はシャイアー買収のために3兆円と言われる多額の負債を抱え込むことになるが、今後は上述したような開発中の製品の青田買いを実現するために、財務的な多少困難でも買収に挑む企業が出てくる可能性は高いだろう。がん免疫療法のCAR-T療法という技術で注目を集めている2社の買収例が顕著な例だ。

2017年にGilead Sciences社がKite Pharmaceuticals社を約1.3兆円で買収しており、その直後の2018年の年明けにはCelgene社が競合するJuno Therapeuticsを約1兆円で買収している。Kite Pharma社は2009年、Juno Therapeutics社は2013年創業と、いずれも短期間に驚くほどの企業価値を産み出している。

だが買収によって手に入れた、近い将来莫大な利益を産み出すはずの開発後期の製品は、その後も莫大な開発費用を必要とする。つまり有望な製品を手に入れることは同時に、財務的に大きな負担を抱え込むことに等しい。Gilead Sciences社は買収直後に株価を上げたがCelgene社は若干下がっている。武田薬品のように、株式市場の厳しい評価が予測されても買収に乗り出す企業は存在している。

M&Aでもたらされる価値の違い

武田薬品による買収劇のインパクトが大きかったために、多くのM&Aの解説記事が出ているが、その中に京都市に本社を持つ日本電産のM&A戦略との比較があった。

日本電産は企業価値が停滞している企業に目をつけて買収し、その会社をマネジメントできる人材を送り込むことでターンアラウンドさせて、Win-Winな結果をもたらしている。規模拡大によって自社の得意とするセグメントでの強みを最大限に活かす事業戦略をとっており、これは後述する製薬業界での受託検査会社がとっている戦略に近い。

一方の武田薬品は、大規模な事業再編なしには自らの売上が大幅に下降するリスクが高いという予測を前提に、自社の価値を維持するために他社を買収し、それに合わせて社内再編を行なっている。

今回のDealについて筆者は、この「自社の価値」が単純に売上高や時価総額といった金額だけの問題ではないように感じている。今回武田薬品は売上高世界トップ10入りを目指して買収に動いたとされる。売上高で見ると3兆円の規模感になるが、武田薬品が公表している資料を見ると、彼らが売上と同様に合併後は「4890億円になる研究開発費」(武田薬品工業「Shire社に対する買収提案に関するカンファレンスコール」資料より)の規模感に価値を感じていることがわかる。

最近のタフツ大学の研究によると、新薬として販売されるまでの開発コストは25.58億ドル/約2800億円かかると言われており、買収前の武田薬品の研究開発費はこの額を少しだけ上回っていた。

試算には途中で失敗した場合のコストも入っているが、売上増大のための適応拡大を含むとこの規模感では心もとない、ということなのだろう。

実際に製薬企業関係者からは「売上高3兆円を超えないと、経営を揺るがすようなリスクへの対応は難しいのではないか」というコメントが聞かれた。現時点では企業価値として評価の難しい「新薬創出能力」を「自社の価値」として守ろうとしているのだと考えると、身の丈を超えるような規模感の拡大や、それに向けて財務上のリスクを経営陣がとろうとしている理由が見えてくる。

薬品開発も垂直統合から水平分業へ

「医薬品開発には15~20年の時間がかかる」とよく言われるが、特定の一品目に限ると最も費用がかかるのは、製品化までの最後の第3相試験(実際の治療に近い形で効き目や安全性を確認する治験)であり、疾患にもよるが最後の5年間程度は製薬企業にとって負担が大きいことがわかる(失敗した開発プロジェクトのサンクコストを除く)。買収や導入に成功したとしても、最後の第3相試験が残っている場合、このラストスパートのため費用確保は急務であり、組織の最適化によって対応することになる。

海外の大企業では製品化に遠い上流の基礎研究を担う研究所が閉鎖され、それにともなって実験作業を行なわない、白衣を着ない”Scientist”が誕生し活躍している。彼らはたとえば“External Research”と言われる肩書を持ち、スターアップや大学と外注先企業をつなぐ共同研究を企画し、バーチャル組織で研究を回している。筆者も過去に基礎研究部門を売却し、開発品を買いに走る製薬企業の状況について書いたが(「“からだの中の反応の情報化“で幕開けるオープンイノベーション」)、最近ではその動きが業界構造の変化にまで広がりつつある。

アステラス製薬は5月22日、国内事業の再編を発表した。早期退職者の応募がメディアではトップで扱われているが、この再編にはアステラスの子会社であるアステラス分析科学研究所(京都市)のユーロフィングループ(ルクセンブルクに本社を置く分析業務を専門とする企業グループ)への売却が含まれる。

京都にある大手製薬企業の拠点の再編というネガティブな見方もあるが、逆に外資系企業のR&D拠点誘致を目論んできた地元関係者からは急展開に驚きつつも歓迎の声が聞かれた。ちなみに国内企業で事業再編に最もアグレッシブな武田薬品は、すでに2014年に分析部門を住友化学グループに売却している。

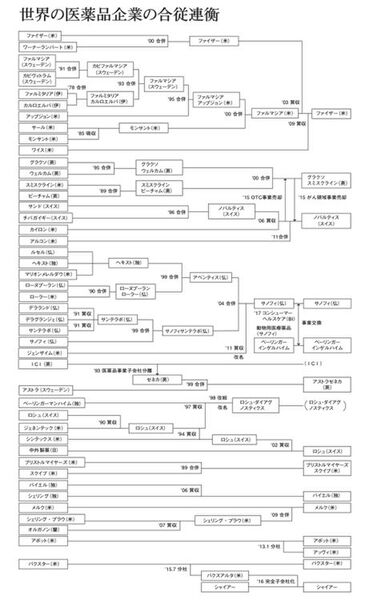

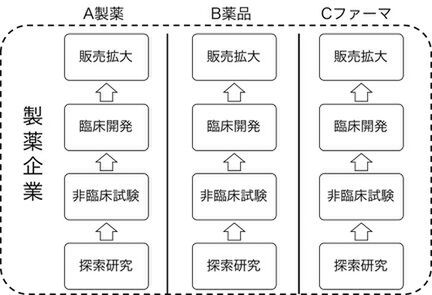

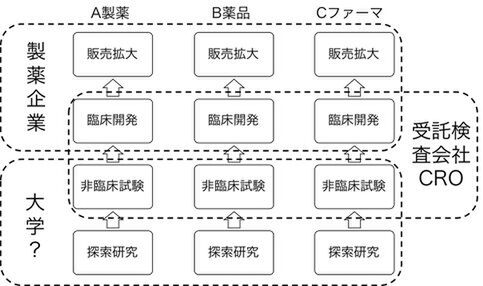

この動きからも見えてくる業界構造の変化を図1と図2に示した。かつての医薬品業界の各社は製品企画の段階から情報を秘匿し、各社の知財と戦略が外に漏れることがないようにすべてを自社内で開発すべてを賄ってきた。しかしオープンイノベーションの流れの中で、製薬企業は創薬の最初期段階にある探索研究部門を手放した。ついで、分析部門を含む非臨床試験部門(臨床試験に進む前の段階で、ヒトで試験できない内容を動物などで行なう試験)を切り離し、社外のサービスを利用する方向に移りつつある。

図1.これまでの医薬品業界での開発開発の流れ

図2.今後の医薬品業界の水平分業の可能性

製薬企業が構造改革を行なうと言っても、その部門は完全に閉鎖するのではなく同じ業務を行なっている他社の同様の部門と統合することで、規模の経済を活かし、より安価にサービスを提供する新たな企業を構成することが多い。

ここでもう1つのプレイヤーが出てくる。製薬企業がかつて保有していた臨床開発や非臨床試験をサービスとして提供する、受託検査会社(CRO;Contract Research Organization)と呼ばれる企業だ。すでに臨床開発を専門とするCROとしては国内ではシミック社、EPS社、エムスリー社が事業を拡大している。

日本CRO協会によると、2017年の加盟各社の売上は合計で2000億円を超え2ケタ成長を続けており、世界市場ではトップを走るLaboratory Corporation of Americaは年間売上1兆円を超えている。その前段階の非臨床試験の受託試験市場についても、業務が多岐にわたるために正確な売上の把握は難しいが、すでに数千億円規模に達していると思われ、成長を続けている。

さらにその前段階の探索研究を含む領域では、筆者がかつて在籍したライフテクノロジーズ社を買収したサーモフィッシャーサイエンティフィック社が売上高2兆円を超え成長を続けている。これら世界トップ企業たちは、類似の事業を持つ企業の買収や合併を繰り返していることと、特定の事業領域でのナンバーワンを目指す戦略をとっている点で共通している。水平分業されつつある創薬開発業界で、自社が得意とする事業領域のトッププロバイダーとなろうとしている。

水平分業化された後に価値があるのは何か?

これまでご紹介したように研究開発段階での水平分業化の流れは国内製薬企業の再編の流れに乗って加速することが予想される。大手製薬メーカーと関連会社の受託企業という関係性から、国籍・系列を問わずより能力の高い受託企業を選択する状況になるだろう。

この点では、すでに米国、欧州の企業がうまく自らの技術やサービスの優位性示し、主要なプレイヤーとなりつつ有る。中国でも米国でトレーニングを受けた優秀な研究者、ビジネスパーソンが帰国して多くの受託サービス企業を立ち上げており、WuXi AppTecなどが受託試験企業としてグローバル市場でプレゼンスを示している。

この流れは、かつて起こった携帯電話・スマートフォン業界の変遷や、電気自動車とも似ている。スマホの組立工程、電気自動車の蓄電池など、一見先進的な技術を必要としない部分を外出ししたために、日本の産業が空洞化した。医薬品の世界でもこれまでは、受託試験企業はいわゆる「外注業者」として重要視されてこなかった。

しかし、長年かけて特化した技術に磨きをかけ、コストダウンを図ることで競争力をつけてきた受託試験企業が、今急速に市場を拡大している。

特に医療関連の技術については、いわゆる「ものづくり」産業のように価値を持つ製品・サービスそのものが「モジュール」として手にとって見えないだけに、日本人の感覚的にとらえにくいのかもしれない。しかし今後高齢化社会の中で「医療・健康」に関連する産業を育成する場合、スマートフォンのOSや家電製品の規格ように、プラットフォームを取りに行くような、目に見えにくい医療サービスバリューチェーンの構築が必要ではないだろうか?

イノベーションの出発点はどこ?

最後にこの場を借りて宣伝を1つさせていただきたい。

上述の図2では受託試験企業の上流を担う大学や基礎研究機関が必要だ。筆者は大学発の技術移転を担当しているが、論文化されるだけの基礎研究の成果を産業に結びつける作業は、今の水平分業化の流れでは必須であると言える。そして、水平分業の中で縦のラインを作り出して行くきっかけを作る、重要な役割を果たすのがスタートアップだ。

アントレプレナーが大学の技術を使って資金調達し、水平分業化された受託サービスを駆使してデータを集め、最終的に製薬企業に売りぬく。ロールプレイングゲーム(RPG)のような冒険ストーリーの主役が必要だ。そして筆者はRPGの勇者にできるだけ強力な武器を提供したいと考えている。それが「グローバルの市場への情報とアクセス」だ。

来る7月3日に筆者が企画、運営に関わるHVC KYOTO2018を開催する。このイベントではスタートアップのCEOや技術を持つ大学研究者が英語でピッチを行ない、ジョンソン・アンド・ジョンソンを始めとするグローバル企業や専門家がビジネスプランや技術そのものについてコメントする。

アントレプレナーたちにはここでのプレゼンをすることで得た「英語でのプレゼン」と「グローバル企業とのコネクション」と言った武器を片手に、バイオ業界での宝探しの冒険に旅立ってほしい。

アスキーエキスパート筆者紹介─小栁智義(こやなぎともよし)

博士(理学) 京都大学大学院医学研究科「医学領域」産学連携推進機構 特定准教授。より健康で豊かな社会の実現を目指し、大学発ベンチャーを通じたライフサイエンス分野の基礎技術の実用化、商業化に取り組んでいる。スタンフォード大学医学部での博士研究員時代にベンチャー起業を通じた研究成果の事業化に接し、バイオビジネスでのキャリアを選択。帰国後は多国籍企業での営業/マーケティング、創薬、再生医療ベンチャーでの事業開発職を歴任。現在は大学の産学連携業務に従事し、国立研究開発法人日本医療研究開発機構「創薬技術シーズの実用化に関するエコシステム構築のための調査研究事業」分担研究代表者も務める。経済産業省プログラム「始動Next Innovator」第1期生。大阪大学大学院卒。