今年最後の業界に痕跡を残して消えたメーカーシリーズはDRAMメーカーだ。国内でもそれなりに出回っていたQimonda(キマンダ)を紹介したい。

QimondaのDDR3メモリーモジュール

DRAM業界に多くの企業が参入

Qimondaがどんな会社か? という前に、まずはDRAM業界の概観をまとめて説明する。そもそもDRAMというものがどんな仕組みか、という話は連載95回で簡単に紹介している。

今回はDRAMの作り方に踏み込むつもりはないのだが、このDRAMの原理そのものを発明したのはIBMのRobert H. Dennard博士であり、この功績で京都賞やIEEE Medal of Honorを初め、数々の賞を受賞している。

ただ意外にもIBMはDRAMの製造に参入したのはだいぶ後の話である。もっと言えば、最初のDRAMは現在のDRAMとは異なる1セル=3トランジスタ+キャパシタの構成(現在は1セル=1トランジスタ+キャパシタ)で、当然容量密度的には不利な構成であるが、1970年代初期の製造技術では1トランジスタ+1キャパシタ構成は製造が困難だった。

この3トランジスタ構成を1969年に考案したのは当時Honeywellに在籍していたBill Regitz氏であるが、これを利用した1102という1KbitのDRAMチップの開発を決断したのはインテルで、Regitz氏もこのあとインテルに移籍する。

ただ1102はいろいろと問題があったため試作段階で打ち切りになり、問題を修正して1970年に世界最初のDRAMチップとして発売されたのは次の1103である。

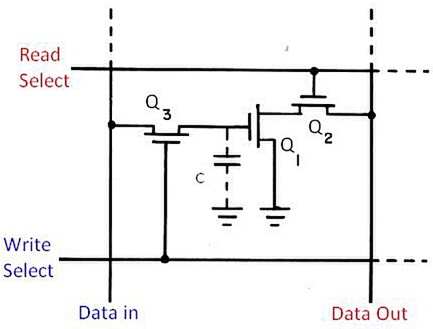

Intel 1103で使われた3トランジスタ+キャパシタの回路構成

画像の出典は、“Wikipedia”

もっともこの1103は、まだアドレスバスの多重化もなされておらず、また利用していたのはPMOSベースのトランジスタだった。ここから、DRAMのマーケットは急速に伸びる。

まず1971年にトランジスタをNMOSに切り替えて高性能化したのはNEC、3トランジスタ+キャパシタ構成を1トランジスタ+キャパシタ構成にして高密度化を図り、4Kbitの容量を実現した製品を1973年にリリースしたのはTI、同じく1973年にアドレスバスの多重化を図ることでピン数を減らしたのはMOSTEK、という具合に多くの企業が参入したのがその一因でもある。

それまで使われてきた磁気メモリーよりずっと容量密度を高くすることが可能で、アクセス速度もそれなりに高速だったため、コンピューターの高性能化にともなって市場が急速に広がったのがその要因でもある。

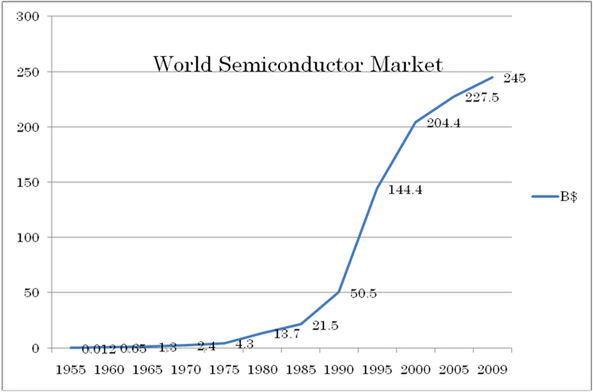

この結果として、DRAMだけではないにせよ、半導体の市場規模は90年代から急速に拡大していく。下のグラフを見ると、本格的に大きくなったのは1990年以降という見方もできるが、1975年に24億ドルだった市場規模は1980年に43億ドル、1985年には137億ドルと、比率だけ見ていれば5年で2~3倍の規模になっているわけで、80年代には40社を超えるメーカーがDRAM製造を手がけていた。

半導体の市場規模。これはデジタル半導体のみならずアナログ半導体も含んだ売上げの模様

画像の出典は、“日本半導体歴史館”

この連載の記事

-

第769回

PC

HDDのコントローラーとI/Fを一体化して爆発的に普及したIDE 消え去ったI/F史 -

第768回

PC

AIアクセラレーター「Gaudi 3」の性能は前世代の2~4倍 インテル CPUロードマップ -

第767回

PC

Lunar LakeはWindows 12の要件である40TOPSを超えるNPU性能 インテル CPUロードマップ -

第766回

デジタル

Instinct MI300のI/OダイはXCDとCCDのどちらにも搭載できる驚きの構造 AMD GPUロードマップ -

第765回

PC

GB200 Grace Blackwell SuperchipのTDPは1200W NVIDIA GPUロードマップ -

第764回

PC

B100は1ダイあたりの性能がH100を下回るがAI性能はH100の5倍 NVIDIA GPUロードマップ -

第763回

PC

FDD/HDDをつなぐため急速に普及したSASI 消え去ったI/F史 -

第762回

PC

測定器やFDDなどどんな機器も接続できたGPIB 消え去ったI/F史 -

第761回

PC

Intel 14Aの量産は2年遅れの2028年? 半導体生産2位を目指すインテル インテル CPUロードマップ -

第760回

PC

14nmを再構築したIntel 12が2027年に登場すればおもしろいことになりそう インテル CPUロードマップ -

第759回

PC

プリンター接続で業界標準になったセントロニクスI/F 消え去ったI/F史 - この連載の一覧へ

が四角い地球を襲う!5月23日発売『デジボク地球防衛軍2(略)』の魅力をチェック")