空き駐車場シェアリングアプリ「akippa」に聞く、PayPalモバイルSDKを選んだワケ

シェアリングエコノミー型サービスに最適だった!

"審査ゼロで簡単導入"、"売上回収が早い"、"運用管理が楽" 3つの特徴はスタートアップにこそ向いている

PayPal Pte.Ltd.東京支店 マーチャントサービスディレクターの曽根 崇氏。

akippaとランサーズの2社の例は、すでにビジネスが堅調の推移、または拡大しているスタートアップの例だ。

それでは、これからサービスインしようという、シード期のスタートアップがPayPalを使う意味はあるのだろうか?

「PayPalはスタートアップに3つの価値を提供できると考えています。

ひとつは、決済導入の審査がないこと。スタートアップにとって、クレジットカード決済の口座審査は大きな壁になる。PayPalは導入時に厳しい審査をするのではなく、取引の内容によって審査をする方式。小さな企業、あるいは個人でも手軽に取引口座を開設できるのです。

2つめは、キャッシュフローサイクルの短さです。PayPalの場合、消費者からPayPal口座へお支払いがあれば、最短3日で現金化できます。一般的なカード会社は平均45日程度かかるので、大幅に短縮できることになります。資金繰りのしやすさは、スタートアップにとって非常に重要です。

3つめは、PayPalがお金の「回収」と「支払い」の機能を両方備えていること。個人が売り手にも買い手にもなるという、スマホアプリで流行っているCtoC型のビジネスモデルや、シェアリングエコノミーを展開するサービスに適しています。」(曽根氏)

PayPal決済にまつわる、意外と多い誤解

PayPalは、’98年創業という電子決済業界では非常に歴史の長いサービスで、2002年にアメリカのネットオークション大手eBayが買収して以降、eBayと二人三脚でサービスを強固にしてきた。その意味では、PayPalの信頼性はeBay仕込みとも言える。

PayPalの知名度の高さに比べて、「決済インフラとしてのPayPal」は知られていない部分もまだまだある。歴史が長いだけに、むしろ古くからインターネットに親しんできた人の方が、かえってPayPalの全容を知らないという逆転現象も少なからずある。

例えば、典型的な誤解は、「PayPal決済を導入するとPayPal会員しか使えないのでは?」というもの。

冒頭の通り、PayPalを導入することで、PayPalアカウントでの決済とカード決済の双方を受けることができる(PayPalとしては、ウリの1つである「売り手保護制度」による不正取引防止機能などを適用する観点からPayPalアカウント決済を推奨している)。

PayPalがウリにしている売り手保護制度。チャージバックによる損害金はEコマースをやっていれば多かれ少なかれ経験することになる。条件に合致すれば、損害を軽減してくれるというのはやはりうれしい。クレジットカード大国で進化してきたサービスだからこその機能でもある。

また、定期購入(サブスクリプション)や会員制サービスには、月額課金の決済や分割払い決済機能が使えたり、個別の決済が多数発生するビジネスモデル向けには、最大5000件まで一括支払い処理できる「MassPay(マスペイ)」機能を提供するなど、多彩な決済・支払い方法を用意している。

決済方法の選択肢が多いということは、サービスの成長に合わせて決済手段を増やしたり変えたりも柔軟にできるという意味でもある。

あなたが導入検討中のスタートアップなら、「PayPalアカウントでの決済機能」だけの評価ではなく、いくつかある国内の決済インフラの中で、どのサービスに決済を任せるか?という選択肢の1つとしてPayPalを捉える方が、サービスをフラットに評価できるんじゃないだろうか。

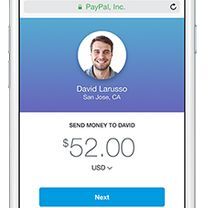

(提供 PayPal)

本記事はアフィリエイトプログラムによる収益を得ている場合があります