ロードマップでわかる!当世プロセッサー事情 第678回

Sapphire Rapidsの量産は2023年に延期、Optaneが終焉 インテル CPUロードマップ

2022年08月01日 12時00分更新

7月29日、インテルは2022年第2四半期の決算発表を行なった。この決算発表もさることながら、この際のEarnings Call(金融アナリスト向けの電話会議)のQ&Aでいろいろ見えてきたことがあるので、今回はその話をしたい。

第2四半期の決算発表で

ついに粗利率が50%以下に減少

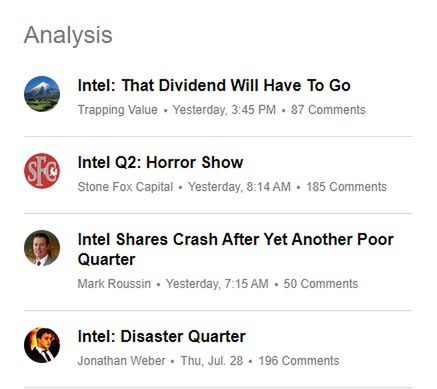

まずは第2四半期決算そのものであるが、発表直後に株価関連情報をまとめてレポートしているSeeking Alphaでインテルを検索した結果が下の画像だ。この見出しだけでほぼ中身がわかってしまう気がするのが恐ろしいところ。

Disaster Quarter(災害級の四半期)、Shares Crash(株価クラッシュ)、Horror Show、とまぁ言いたい放題であるが、気持ちはわかる

実際の売上は153億ドル。昨年第2四半期は196億ドルだったので、40億ドルほど下げている計算だ。4月における売上予測と比べても27億ドル下げていることになる。しかも粗利率は44.8%とついに50%を割り込んだ。

余談ながらこの数字はnon-GAAPベースで、GAAP(一般に公正妥当と認められた会計原則)ベースでは36.5%まで落ちる。昨年第2四半期はそれぞれ59.8%/57.1%なので、大幅に収益性が悪化していることになる。

EPS(一株当たり利益)は0.29ドルだが、これもnon-GAAPベース。GAAPベースだとマイナス0.11ドルで、ついに赤字転落である

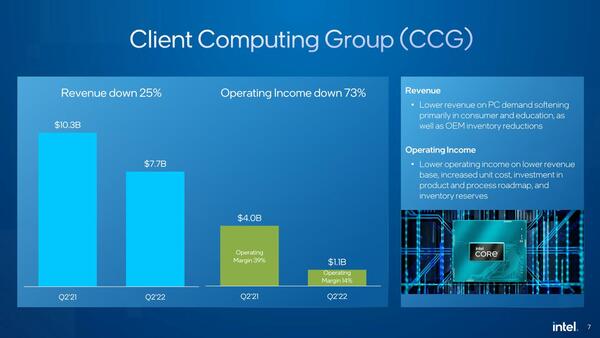

CCG(クライアントコンピューティンググループ)の内訳が下の画像だ。売上は30億ドル減り、営業利益は40億ドルから11億ドルまで減った。

AMDも同じように激減していれば、「これは業界全体の動きだから」となるわけだが、さて……

売上の内訳をもう少し見てみると下表のようになっており、全体的に減っているのはコロナ特需が一段落したという面もあるにしても、ノートPCの売上だけで20億ドルほど減っているのが最大の要因である。

| インテルの売上 | ||||||

|---|---|---|---|---|---|---|

| 2022年 | 2021年 | |||||

| デスクトップ | 22億8900万ドル | 27億9200万ドル | ||||

| ノートブック | 47億5100万ドル | 67億3400万ドル | ||||

| その他 | 6億2500万ドル | 7億2700万ドル | ||||

| 合計 | 76億6500万ドル | 102億5300万ドル | ||||

加えて、競合との戦いで利益率が下がった結果がこの数字である。それにしても、39%の営業利益率が14%まで激減したのはなかなか厳しいものがある。

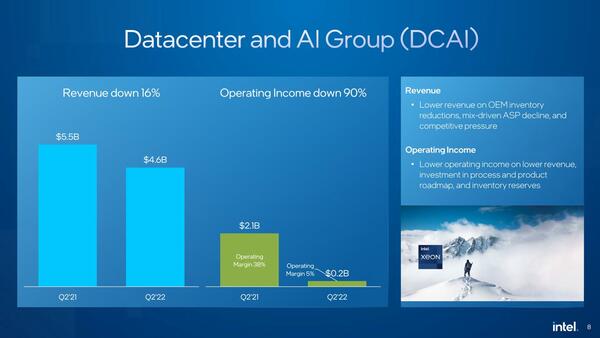

もっと厳しいのがDCAI(データセンターとAIグループ)である。昨年の55億ドルから46億ドルと9億ドルも売上を減らし、営業利益は21億ドルから2億ドル、営業利益率は遂に5%まで落ちた。

かつてはインテルの利益の半分近くを叩き出していた面影はすでになくなっている

理由としてはOEMの在庫が積みあがっており、ASPが下がり、かつ競合の圧力が高まっているためで、まさしくその通りであるのだが。

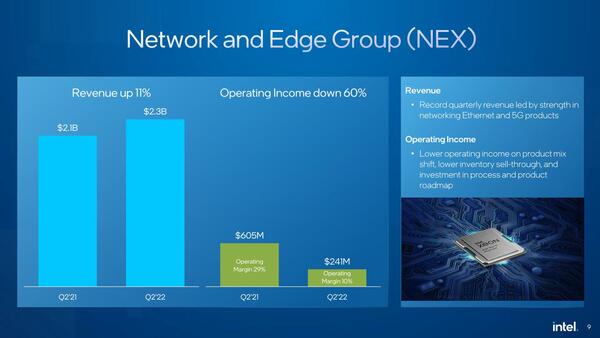

新しく結成されたNEX(ネットワークとエッジグループ)は、売上こそ上がっているものの、利益はかなり減っている。とはいえこちらは新設されたばかりのグループだし、新製品の投入に向けていろいろ投資をしていることを考えれば、営業利益率10%は優秀というか、DCAIはどうした? という話である。

それでもNEXの営業利益(2億4100万ドル)はDCAI(2億1400万ドル)より上、というあたりをもうどう評価したものか

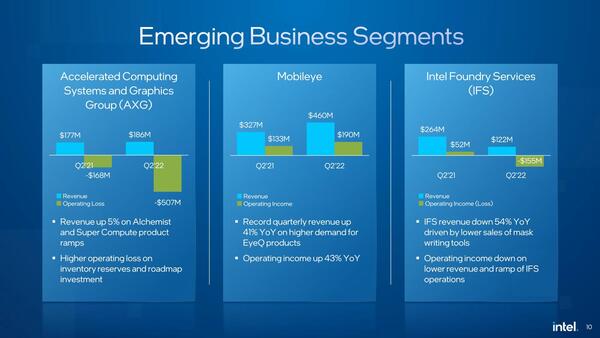

AXG/Mobileys/IFSの業績が下の画像だ。AXG(GPUグループ)はわからなくもない。今まさにAlchemy-512の製造をやってる最中だろうからだ。売上が立たずに経費が積みあがるのは仕方がない。またIFS(半導体製造)も、今はエコシステム作りの投資の時期なので、営業損失が出るのはわかる。

唯一順調なのがMobileye(先進運転支援システムを開発するインテルの子会社)であるが、そもそも売上は4億6000万ドル、営業利益も1億9000万ドルと、これまでからすればそれほど大きくなかったのが、今ではDCAIと同等の営業利益なのだから恐ろしい

謎なのは、IFSで売上が半減していることだ。現時点でIFSの売上のほとんどは22nmプロセスや14/10/7nmなどではなく、インテルが買収したTower Semiconductorの製造するアナログ/パワー半導体である。

理由は“lower sales of mask writing tools”(マスク製造装置の売上が減っており、結果として(新規)製品の製造が落ちた)というものだが、それだけでこれほど落ちるのが謎である。

ちなみに第3四半期の予測を見ると、粗利率を少しだけ引き上げるとしているが、売上は第2四半期と大差ないレベルであり、引き続き苦境を予測していることになる。CrushだのHorror Showだのと表現されても仕方ないところだろう。

第3四半期の予測。がんばっても粗利率を50%まで戻せない

この連載の記事

-

第768回

PC

AIアクセラレーター「Gaudi 3」の性能は前世代の2~4倍 インテル CPUロードマップ -

第767回

PC

Lunar LakeはWindows 12の要件である40TOPSを超えるNPU性能 インテル CPUロードマップ -

第766回

デジタル

Instinct MI300のI/OダイはXCDとCCDのどちらにも搭載できる驚きの構造 AMD GPUロードマップ -

第765回

PC

GB200 Grace Blackwell SuperchipのTDPは1200W NVIDIA GPUロードマップ -

第764回

PC

B100は1ダイあたりの性能がH100を下回るがAI性能はH100の5倍 NVIDIA GPUロードマップ -

第763回

PC

FDD/HDDをつなぐため急速に普及したSASI 消え去ったI/F史 -

第762回

PC

測定器やFDDなどどんな機器も接続できたGPIB 消え去ったI/F史 -

第761回

PC

Intel 14Aの量産は2年遅れの2028年? 半導体生産2位を目指すインテル インテル CPUロードマップ -

第760回

PC

14nmを再構築したIntel 12が2027年に登場すればおもしろいことになりそう インテル CPUロードマップ -

第759回

PC

プリンター接続で業界標準になったセントロニクスI/F 消え去ったI/F史 -

第758回

PC

モデムをつなぐのに必要だったRS-232-CというシリアルI/F 消え去ったI/F史 - この連載の一覧へ

が四角い地球を襲う!5月23日発売『デジボク地球防衛軍2(略)』の魅力をチェック")