オンライン上で請求書を買い取り、企業の資金繰り改善を行なう「クラウドファクタリング」を手掛けるOLTAは7月20日、三十三銀行と共同で「クラウドファクタリング事業」サービスの提供を開始した。

同サービスは、企業の商取引によって発生した入金待ちの請求書を買い取り、早期に運転資金を提供するもの。申し込み手続きから調達完了までオンラインで手続きが完了する。審査はAIで行なう。

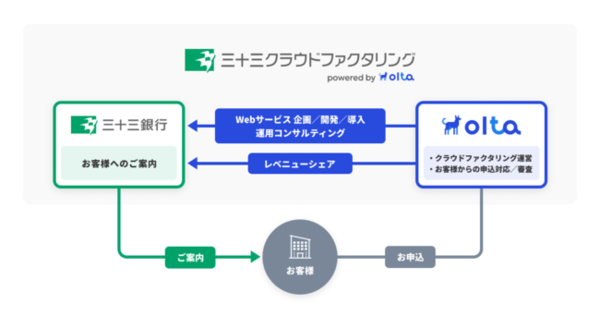

OLTAがウェブサービスの企画・開発・導入および運用におけるコンサルティングをパートナー金融機関へOEM提供。パートナー金融機関は、自社ブランドの金融商品のサービスラインナップに加え、法人・個人事業主のユーザーに同サービスを案内。

これまで融資審査の否決や、スケジュール的な問題で資金調達ニーズを満たせなかったユーザーに対して、金融機関が新たな提案ができるようになる。

資金繰り改善ができる企業は本当に増えるのか?それとも......

そもそもファクタリングは、世の中がデジタル化する前から存在するビジネスです。ファクタリングは融資と比べて利益率が高く、融資と異なり貸金業者登録が不要で、ファクタリング業ができます。資金繰りを少しでも改善したくて現金を渇望する中小企業の要求を満たしてWin-Winの関係も築きやすいです。

デジタル化によって、オンラインで手続きを完結し、AIによって審査を行なえる状態は、金融機関がかけるコスト、中小企業が手数料として支払うコストの双方が削減できるメリットがあります。

銀行がファクタリング業者の紹介手数料を受け取るビジネスモデルは、銀行が融資不能な顧客をファクタリング業者に誘導していると読み取る人もいるでしょう。

また一般的に法外金利と思われる。年利15%以上を超えるようなファクタリング業者が存在するため、金融庁などが規制に動きそうな気配もあります。ファクタリングが麻薬的に作用し、中小企業に快楽と苦痛を与えることもあるからです。

なぜ銀行が直接ファクタリング業を行なわないのか? 技術的なソリューションを求めているだけでなく、社会の視線や、規制動向を探っているためかもしれません。

中小企業の皆さんへ、ファクタリングは銀行融資審査よりも早く資金調達ができるので、適切な利用は、事業推進に活力をもたらしてくれます。くれぐれもご利用は計画的に。

「ASCII STARTUPウィークリーレビュー」配信のご案内

ASCII STARTUPでは、「ASCII STARTUPウィークリーレビュー」と題したメールマガジンにて、国内最先端のスタートアップ情報、イベントレポート、関連するエコシステム識者などの取材成果を毎週月曜に配信しています。興味がある方は、以下の登録フォームボタンをクリックいただき、メールアドレスの設定をお願いいたします。

が四角い地球を襲う!5月23日発売『デジボク地球防衛軍2(略)』の魅力をチェック")