ESETで安心安全なスマホショッピングを!

まだ怖い? スマホのキャッシュレス決済、安心安全な使い方

提供: キヤノンマーケティングジャパン

現金を持たずにお買い物ができる、スマートフォン(以下スマホ)のキャッシュレス決済。その手軽さから利用者は増え続けており、スマホの操作に不慣れな高齢者の方にまで浸透しつつある。

しかし、不慣れな人がいれば増えてくるのが、その層を狙った詐欺。手順を親切に解説するふりをして送金させようとしたり、店頭の決済用QRコードを勝手に貼り替え、異なる口座へ送金させるなど、その手口は幅広い。

また、いくらユーザーが気を付けていても、システムの不具合などからトラブルに巻き込まれてしまうこともある。過去には、利用した覚えのないキャッシュレス決済から請求が届いたり、そもそもアカウントの乗っ取りがしやすい仕様になっていたなど、様々な問題も発生している。

利用する前からキャッシュレス決済の問題を目にしていれば、「怖い」「近づかないでおこう」などと考えてしまう人もいるかもしれない。今でもキャッシュレス決済に懐疑的な目を向けている人は少なくない。また、「スマホを紛失してしまったときに悪用されるのが怖い」と考える人もいるだろう。

もちろん、現金だけでも問題なく買い物ができる。しかし、コロナ禍で外出機会が激減している現在は、ネット通販が当たり前になり、クレジットカードを含めたキャッシュレス決済が主流となりつつある。実店舗でもQRコード決済などのキャッシュレス決済導入が進んでおり、多くの店舗で現金がなくても支払いができるようになっている。

なにより、政府がキャッシュレス決済を強く推進しており、今後、さらに普及していくことは間違いない。それだけに、今後一生使わない……というわけにはいかないだろう。

実は、キャッシュレス決済を使わない理由を掘り下げてみると、「現金払いで十分」「利用までの準備が面倒」といった意見が多い。裏を返せば、キャッシュレス決済が怖いというよりも、単純に「使ったことがないから」とも読み取れる。

必要に迫られてから使い始めても遅くはないが、ポイントによる優遇、会計の時短、硬貨でパンパンになりがちなサイフと決別できるなどメリットも多数あるため、どうせ始めるなら早い方がいい。

スマホのキャッシュレス決済を狙った詐欺の手口、ありがちなトラブルについて理解し、回避法を知っておけば、精神的なハードルも低くなる。この記事ではその手助けとして、キャッシュレス決済の基本からタイプ別の脅威、そして回避・予防方法まで紹介していこう。

キャッシュレス決済のタイプは大きく3つの種類がある

ひと口にキャッシュレス決済といっても、その決済のタイミングや手段によってさまざまな種類がある。まずは、決済タイミングで分類してみよう。

・プリペイド(前払い、チャージ)

事前に金額をチャージしておくもので、Suicaなどの交通系電子マネー、フィーチャーフォンから続くおサイフ機能などがプリペイドの代表だ。また、スマホゲームの課金などで多く使われる、ウェブマネーやiTunesカード、Google Playギフトカード、さらには、Amazonギフト券など、いわゆる金券扱いのカードなどもプリペイド式にあたる。

チャージした金額以上は使えないため、高額商品の購入が難しく、万が一紛失してしまった際でも損害額が抑えられるというメリットがある。

・リアルタイムペイ(即時払い)

デビットカードのように、支払い時に登録した銀行口座から直接代金が引き落とされる方式。ATMで現金を引き出して支払うという手間が省けるため、現金を持ち歩きたくないという人にとって分かりやすい決済方法だ。

事前にチャージしておく必要がないため、会計時に残金が足りずに慌てることがないというのがメリット。また、高額商品も比較的購入しやすい。ただし、必ず一括払いとなるため、口座残高以上の買い物はできない。

・ポストペイ(後払い)

クレジットカードのように、利用額を後日まとめて支払う方式。購入時に残高がなくても支払いできるため、決済のうっかりミスを防げるのがメリットだ。

一括払いではなく分割払いやリボ払いを使えば、月々の支払額を抑えられるというのもメリットだろう。ただし手数料がかかるため、一括払いと比べ総出費額が高くなってしまう点には注意したい。

これらのキャッシュレス決済は以前からあるが、ここ数年で広く普及したスマホのキャッシュレス決済は、より手軽に使えるよう、QRコード/バーコードを使用しているタイプが増えてきたというのが特徴だ。

支払い方法は、店舗のQRコード/バーコードを読み込む、もしくは、スマホに表示されたQRコード/バーコードを会計時に読み取ってもらうことで行える。

決済タイミングはサービスによっても異なるが、多くの場合、プリペイド、リアルタイムペイ、ポストペイのいずれかの方法、もしくは、すべての方法に対応している。少額商品の購入に限って使いたいからプリペイドとして使う、といったように、ユーザー側で使い方を選べるのが便利だ。

また、プリペイドで使いたい場合でも、現金でチャージ、銀行口座からチャージ、クレジットカードでチャージといったように、複数の方法に対応していることが多い。つまり、決済タイミングや手段を任意に組み合わせ、自分が納得できる使い方ができるのが、スマホでキャッシュレス決済を使うメリットといえるだろう。

今すぐできる!キャッシュレス決済の脅威を回避&予防する方法

大きく3つのタイプがあるキャッシュレス決済だが、万が一への対応は似ているようで意外と違う点が多い。まずはタイプごとの対策を簡単に紹介しておこう。

・プリペイド

ICカードやおサイフ機能搭載端末の紛失、盗難によって起こる。事前にチャージしてある分しか使われないが、オートチャージが設定してあると、チャージ分を超えて使われてしまうので注意が必要。基本的に補償されないため、紛失がわかった時点ですぐに発行元へ届け出て、停止してもらうのが被害を最小限に食い止める方法だ。

被害額を少なくしたければ、多少不便でもオートチャージは設定しない方がいいだろう。

・リアルタイムペイ

デビットカードの紛失、カード番号の漏洩などによって起こる。設定してある上限額まで使われてしまうため、被害額が大きくなりがち。いち早く銀行などに連絡し、停止する必要がある。条件付きとはいえ不正利用分の補償があるため、警察への連絡も忘れずに。

被害を抑えるにはキャッシュレス用の口座を別途用意し、貯蓄用口座や公共料金の引き落とし口座と分けておくと、被害が広がりにくい。また、利用上限を低く設定しておくというのも効果的だ。

・ポストペイ

クレジットカード情報の漏洩などによって起こる。ネット通販などでクレジットカード情報を入力するときは信頼できるショップのみにし、怪しいショップでの購入を控える、というのも大切だ。不正利用分の補償があるため、心当たりのない利用が見つかった場合、なるべく早い段階で発行元に連絡しよう。

どのタイプでも重要なのは、利用履歴をしっかりチェックすること。なりすましによる不正利用の場合はなかなか気づかないことも多いだけに、利用時にメールで通知が届くよう設定しておく、というのも早期発見に効果がある。

また、大手ショッピングサイトや金融機関、宅配業者を騙るフィッシングメール、偽のキャンペーン当選や架空のショッピングサイトに引っかからないようにすることも大切だ。少し前までは、日本語に怪しい部分があるなどですぐに気づけたが、最近は内容も巧妙化してきており、公式とほぼ同じ文面で届くことも少なくない。

リンク先が公式なのかの確認をするクセを付けておくと、未然に防げることが多い。少々手間に感じても、必ずチェックするようにしておきたい。

なお、スマホを紛失した場合、FeliCaやNFCを使ったタッチ決済は使われてしまうものの、QRコード/バーコード決済はロック画面の解除とネットワークへの接続が必要となるため、比較的不正利用されにくい。

ただし、アカウント情報の流出によるものだと簡単に不正利用されてしまうので、注意が必要だ。

セキュリティ対策ソフトの導入で、キャッシュレス決済の脅威を防ぐ

スマホでキャッシュレス決済を使う場合の脅威となるのが、フィッシングや詐欺サイト、本体の紛失、そしてアカウント情報の流出だ。

これらを防ぐには、普段から気を付けておくしかないのだが、うっかりミスというのは誰しもある。アカウント乗っ取りを知らせるメールが届いた、掲示板にお買い得情報として書かれていたなど、普段ではまず引っかからないようなものでも、寝不足や体調不良で注意力が下がっていた時などは、何となくタップしてしまうなんて危険もある。また、純粋に操作ミスでリンクを開いてしまうこともある。

こういった不注意も含めた脅威を少しでも防ぐのに利用したいのが、「ESET モバイル セキュリティ」だ。

スマホのセキュリティを高められる「ESET モバイル セキュリティ」。さまざまな脅威から守ってくれる

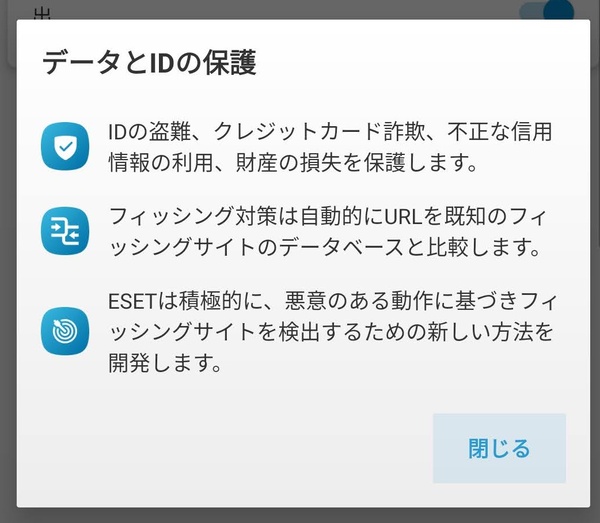

「ESET モバイル セキュリティ」は、スマホの脅威に対する多くの機能を搭載しているが、キャッシュレス決済において特に役立つのが、カード情報などの漏洩を防ぐ「フィッシング対策」、紛失時に端末のロックや位置情報を確認できる「Anti-Theft」、オンラインショッピングやネットバンキングの被害を防ぐ「決済保護」の3つの機能だ。

・「フィッシング対策」機能

ESET社のマルウェアデータベースに登録されているWebサイトやドメインを調べ、フィッシングと思われるものをブロックしてくれる機能。Androidスマホで標準ブラウザーとなるChromeなどに機能を追加するもので、怪しいサイトへアクセスできなくなる。

既存のブラウザーを保護し、怪しいサイトへのリンクをタップしてしまっても、ブラウザーで開けないようにしてくれる

IDやクレジットカード情報といった重要な個人情報を守ってくれるのがメリット。既知のフィッシングサイトをブロック

・「Anti-Theft」機能

万が一スマホを紛失してしまった場合に、リモートで現在地や端末のロックなどを行える機能。カメラで撮影して写真を送る機能があり、盗まれた場合、犯人が手で持っていれば顔写真を手に入れることもできる。

盗難・紛失時のロック動作を細かく設定可能。SIMカードの交換やロック解除失敗時に、スマホの操作そのものをロックできる

PCなどのブラウザーから状況チェック可能。現在地を地図上に表示できるほか、自動で写真を撮影し、送信する機能もある(写っているのは窃盗犯ではなく、テスト撮影した筆者の顔)

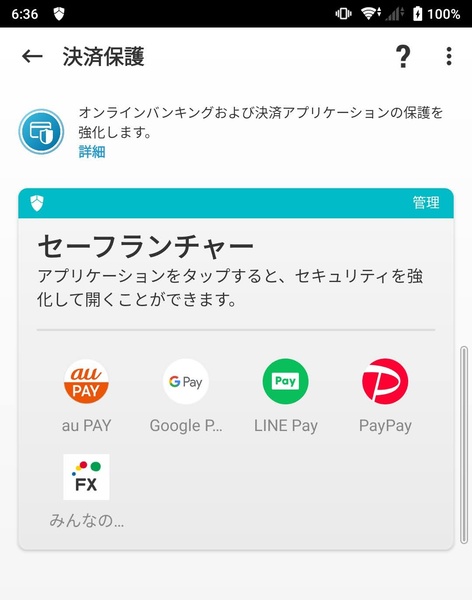

・「決済保護」機能

決済情報や個人情報を入力するアプリの動作を保護し、他のアプリケーションへ起動情報を通知せず、情報の書き換えや画面情報の読み取りを防止する機能。アプリの利用状況を見張り、キャッシュレス決済アプリを使った場合に画面を取得する、といった怪しい挙動のアプリの動作を封じられる。

ESETの決済保護機能、もしくは決済保護アプリを起動し、セーフランチャーから使いたい決済アプリを起動するだけで利用できる

保護機能が使われている場合、アプリ起動時に「決済保護」の画面が表示されるので、ひと目でわかる

脅威を知り、万全の対策でキャッシュレス決済を始めよう!

キャッシュレス決済は、実店舗ではまだ導入されていないところも多いものの、今後、増えることはあっても減ることはないだけに、今のうちにからキャッシュレス決済に慣れておくに越したことはない。

脅威を知り、万が一の対策も分かっていれば、怖がる必要はない。

キャッシュレス決済に不安な気持ちもあると思うが、ポイントがたまるといった特典もあるほか、硬貨から解放されるなど、うまく活用できれば現金以上に快適になるのは間違いない。

これを機に、スマホでのキャッシュレス決済デビューをしてみてはいかがだろうか。きっと便利に使えるはずだ。

(提供:キヤノンマーケティングジャパン)

この記事の編集者は以下の記事もオススメしています

-

sponsored

Macユーザーのセキュリティ対策はM1 Mac、macOS Big Surにも対応したESETがおすすめ! -

sponsored

新しくPCを買ったら最初にやっておくべきセキュリティの強化ポイント -

sponsored

新しくスマホを買ったら必ずやっておきたい5つのこと -

デジタル

ECサイトを狙うトロイの木馬「IIStealer」を解説 -

sponsored

家庭のPCにも法人向けクラスのセキュリティを実現する「ESET V15」の新機能「LiveGuard」って何?