苦しい決算発表をするも

中国へのIPライセンス供与で株価が上昇

さて、ロードマップの話は以上だが、最後に先週発表されたAMDの2016年第1四半期の決算発表の話に触れておきたい。

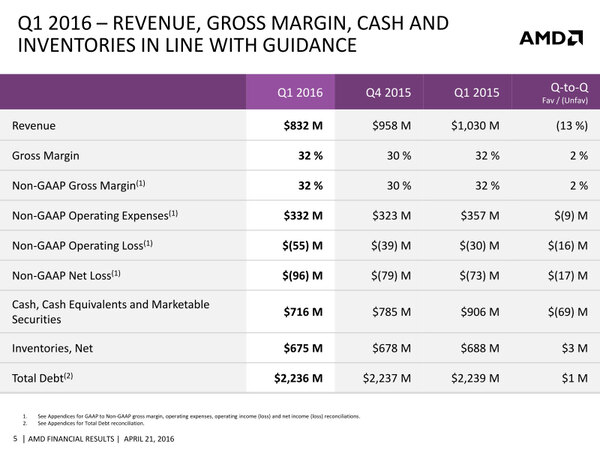

まず決算そのものであるが、なかなか壮絶というか、あまり良いものではない。英語だとわかりにくいので簡単にまとめると、以下のようになる。

AMDの2016年第1四半期の決算発表。同社の4月21日付けのEarning Callのスライドから抜粋

| AMDの2016年第1四半期の決算発表 | ||||||

|---|---|---|---|---|---|---|

| 2016年第1四半期 | 2015年第4四半期 | 2015年第1四半期 | ||||

| 売り上げ | 8億3200万ドル | 9億5800万ドル | 10億3000万ドル | |||

| 粗利益率 | 32% | 32% | 32% | |||

| 営業費用 | 3億3200万ドル | 3億2300万ドル | 3億5700万ドル | |||

| 営業利益 | -5500万ドル | -3900万ドル | -3000万ドル | |||

| 純利益 | -9600万ドル | -7900万ドル | -7300万ドル | |||

売り上げは文字通り売り上げであるが、利益率は要するに原価を引いていくら残るかである。AMDはこれが30%台とかなり低めである。インテルの場合、今年第1四半期の決算報告によれば59.3%で、平均60%近い。

大体半導体メーカーの場合、粗利益率が40%以下ではかなり苦しく、50%を超えてやっと安定という感じなので、これは相当苦しい数字である。

実際8億3200万ドル売っても、粗利益率が32%なので、粗利益は2億6600万ドルほどでしかない。なのに営業費用が3億ドル以上かかっていたら、それは赤字になるわけである。

ちなみにこの数字はGAPP(Generally Accepted Accounting Principle:米国会計基準)に準拠していないもので、GAPP準拠のものだともう少し数字が悪くなるが、そこは本質ではないのでここでは割愛する。

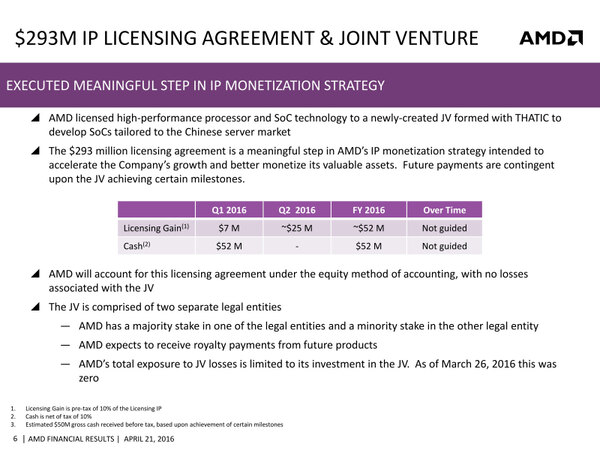

それにも関わらず、この発表を行なった同社CFOのコメントは楽観的であった。もちろん売り上げがやや低いのは、セミカスタムSoCの売り上げが伸びず、モバイル向けプロセッサーの売り上げも伸びなかったのが主要因であるが、営業費用に含まれる開発費(言うまでもなくZenやPolaris/Vegaの開発費)がピークを過ぎてこの先は減っていくため、多少なりとも資金繰りは改善していくという話と、もう1つの隠し弾である中国へのIPライセンスの話があったからだ。

そのIPライセンスの話が下の画像だ。AMDは中国の天津に拠点を置くTHATIC(Tianjin Haiguang Advanced Technology Investment Co., Ltd.)と共同でジョイントベンチャーを設立。AMDはこのジョイントベンチャーにCPUコアをIPライセンス供与するほか、SoC製造のデザインサービスを提供。ジョイントベンチャーはこのIPをベースに中国国内向けのサーバ向けチップを製造・販売する。

中国へIPライセンスを供与。この発表により、決算の結果がひどいにも関わらずAMDの株価は急騰した

この契約にあたり、AMDはジョイントベンチャーから総額2億9300万ドルのライセンスなどの費用を獲得し、さらに実際に製品が出荷されるたびにロイヤリティーも受け取れることになっている。

絶対額として大きいか小さいかといえば、中国市場向けだけでこの金額をジョイントベンチャーが回収できるのか怪しい気もするあたり「額が大きい」。

だが、売り上げ総額や、AMDの抱えている長期債務(2024年までに総額20億2500万ドル)など、あるいは現時点で同社が保有する現金および現金等価物(7億1600万ドル)と比べるとそう大きくないなど、判断は微妙なところではあるが、とりあえず苦しい会計の一助になると判断されたようだ。

ちなみに契約の詳細は不明であるが、IPとしてZenコアを提供するという報道もある。このあたりの詳細が、COMPUTEXのタイミングで明らかになるかどうかははっきりしない。

この連載の記事

-

第767回

PC

Lunar LakeはWindows 12の要件である40TOPSを超えるNPU性能 インテル CPUロードマップ -

第766回

デジタル

Instinct MI300のI/OダイはXCDとCCDのどちらにも搭載できる驚きの構造 AMD GPUロードマップ -

第765回

PC

GB200 Grace Blackwell SuperchipのTDPは1200W NVIDIA GPUロードマップ -

第764回

PC

B100は1ダイあたりの性能がH100を下回るがAI性能はH100の5倍 NVIDIA GPUロードマップ -

第763回

PC

FDD/HDDをつなぐため急速に普及したSASI 消え去ったI/F史 -

第762回

PC

測定器やFDDなどどんな機器も接続できたGPIB 消え去ったI/F史 -

第761回

PC

Intel 14Aの量産は2年遅れの2028年? 半導体生産2位を目指すインテル インテル CPUロードマップ -

第760回

PC

14nmを再構築したIntel 12が2027年に登場すればおもしろいことになりそう インテル CPUロードマップ -

第759回

PC

プリンター接続で業界標準になったセントロニクスI/F 消え去ったI/F史 -

第758回

PC

モデムをつなぐのに必要だったRS-232-CというシリアルI/F 消え去ったI/F史 -

第757回

PC

「RISC-VはArmに劣る」と主張し猛烈な批判にあうArm RISC-Vプロセッサー遍歴 - この連載の一覧へ