また長期不況が始まる

米国の金融危機に端を発した世界同時不況は、深刻化する一方だ。麻生首相は「日本経済は全治3年」といって財政政策や金融緩和で乗り切ろうとしているが、これはそんな短期的な景気後退ではない。前にも書いたように、低金利・円安によって続いていた輸出バブルの崩壊による長期不況の始まりだと考えたほうがいい。11月の貿易収支は28年ぶりに2ヵ月連続でマイナスになり、日経平均は8700円前後とバブル崩壊後の最安値とほぼ同じ水準になった。市場は「全治3年」ではなく、また「失われた10年」が始まることを知っているのだ。

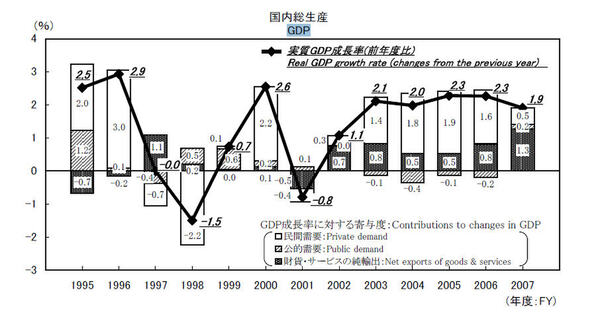

国の成長率を示すGDPの過去1995年から2007年までの推移。2008年7~9月期のGDPの2次速報値は-0.5%とマイナス成長。出典:内閣府の「平成19年度経済確保(支出側系列等)」

1990年代のバブル崩壊では、建設・不動産などの投機の失敗によって過剰融資していた銀行が破綻しただけだった。それに対して今回は、トヨタやソニーなど日本経済の中核企業が打撃を受けたという点で、問題はかつてのバブルより深刻だ。いわば90年代の危機は放蕩息子が無駄使いしただけだが、今回の危機は働き手のお父さんが倒れたので、残されたのは扶養家族だけだ。これから日本経済は、どうやって生計を立てていけばいいのだろうか。

二つの選択肢

考えられる選択は二つある。

第一は今の政府のように景気対策で短期的な回復をめざす政策だ。この場合、定額給付金のような財政政策と日本銀行の政策金利引き下げのような金融政策の二つの手段がある。前者は給付金を巡る混乱を見ても分かるように、政治家の介入によって歪められるリスクが大きく、過去の「地域振興券」の経験では、消費にも3割ぐらいしか回らない。後者はもともと0.3%しかなかった政策金利を0.1%に下げただけでは、長期衰退を止めるほどの影響はない。

第二は、企業収益や労働生産性を高めて成長率を引き上げる道だ。日本の成長率は、1990年代に大きく低下した。2000年代に入って、ゼロ金利や量的緩和などの非伝統的な金融政策で輸出産業に所得を移転し、ゆるゆると景気は回復したが、それも今回の円安バブル崩壊で元に戻ってしまった。これを引き上げるには景気対策ではなく、長期的な制度改革が必要である。

この連載の記事

-

最終回

トピックス

日本のITはなぜ終わったのか -

第144回

トピックス

電波を政治的な取引に使う総務省と民放とNTTドコモ -

第143回

トピックス

グーグルを動かしたスマートフォンの「特許バブル」 -

第142回

トピックス

アナログ放送終了はテレビの終わりの始まり -

第141回

トピックス

ソフトバンクは補助金ビジネスではなく電力自由化をめざせ -

第140回

トピックス

ビル・ゲイツのねらう原子力のイノベーション -

第139回

トピックス

電力産業は「第二のブロードバンド」になるか -

第138回

トピックス

原発事故で迷走する政府の情報管理 -

第137回

トピックス

大震災でわかった旧メディアと新メディアの使い道 -

第136回

トピックス

拝啓 NHK会長様 -

第135回

トピックス

新卒一括採用が「ITゼネコン構造」を生む - この連載の一覧へ

が四角い地球を襲う!5月23日発売『デジボク地球防衛軍2(略)』の魅力をチェック")